Las tensiones geopolíticas derivadas del trágico conflicto entre Rusia y Ucrania están trayendo mucha volatilidad y miedo en los mercados. ¿Es precisamente esos episodios de volatilidad buen momento para invertir? ¿O es momento de refugiarse hasta que todo pase?

Desde comienzos de año, hemos venido observando una gran tensión en los mercados por el conflicto bélico entre Rusia y Ucrania, que desde el estallido de la guerra el pasado 24 de febrero, se han incrementado.

Ante este triste escenario, muchos inversores se preguntan cuál es la estrategia correcta pues nadie sabe si se trata de una guerra que durará unos días más y acabará con una solución diplomática o por el contrario desembocará en una guerra que traspase las fronteras ucranianas.

El impacto humano del conflicto es catastrófico y aún no es posible cuantificar su alcance, pero, como inversores, es importante identificar los posibles escenarios, y tratar de ver cuál será el impacto económico en nuestras inversiones.

Si analizamos históricamente otros conflictos bélicos, vemos que por muy terribles que hayan sido estos, los precios de las acciones han mostrado una notable resistencia durante la mayoría de las ocasiones. En los últimos 40 años, ninguna crisis geopolítica ha provocado que el mercado caiga más del 20 por ciento, que es la definición popular de un mercado bajista. Los ataques del 11 de septiembre, por ejemplo, provocaron una caída bursátil del 11,7%.

Otro dato que nos ayuda a cuantificar los efectos de la guerra es la volatilidad de los mercados. Y es que si comparamos la volatilidad que suponen las guerras geopolíticas vs las crisis económicas, vemos como la volatilidad de estas últimas pueden llegar a rozar niveles del 80% como ocurrió en 2008 o en 2020 con el inicio de la pandemia.

Pues ya lo aclaró Warren Buffet en su carta a los accionistas de Berkshire Hathaway en la invasión rusa de 2014, donde contó que la primera vez que compró una acción en su vida fue durante la primavera de 1942, momento en el cual Estados Unidos sufría importantes pérdidas por la Segunda Guerra Mundial. Es importante recordar que Warren Buffett nació en 1930, por lo que su experiencia como inversor en tiempos de guerra se basa en haber vivido conflictos como la Guerra Fría y la Segunda Guerra Mundial y haber hecho una fortuna a pesar de los mismos.

También explicó en la carta cómo no vendería nunca cuando el mundo se encuentra transitando una guerra, incluso si el conflicto escalara a una guerra fría o a la Tercera Guerra Mundial.

Y es que, en Cobas, pensamos exactamente lo mismo. Huir ahora del mercado es un absoluto error. Los conflictos bélicos llevan a una caída en el corto plazo de todos los valores pues es normal que el nivel de reacción de los mercados sea considerable por la incertidumbre que supone determinar hasta dónde pueden llegar y las implicaciones del conflicto tendiendo a sobrerreaccionar, pero en el medio/largo plazo, el mercado se normaliza y, entonces, llegan las fuertes recuperaciones.

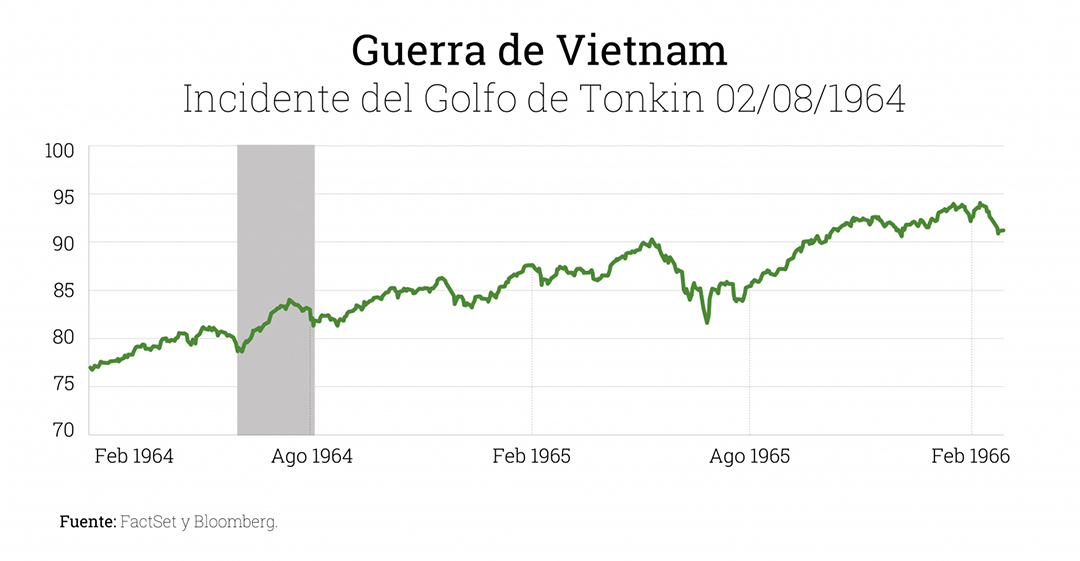

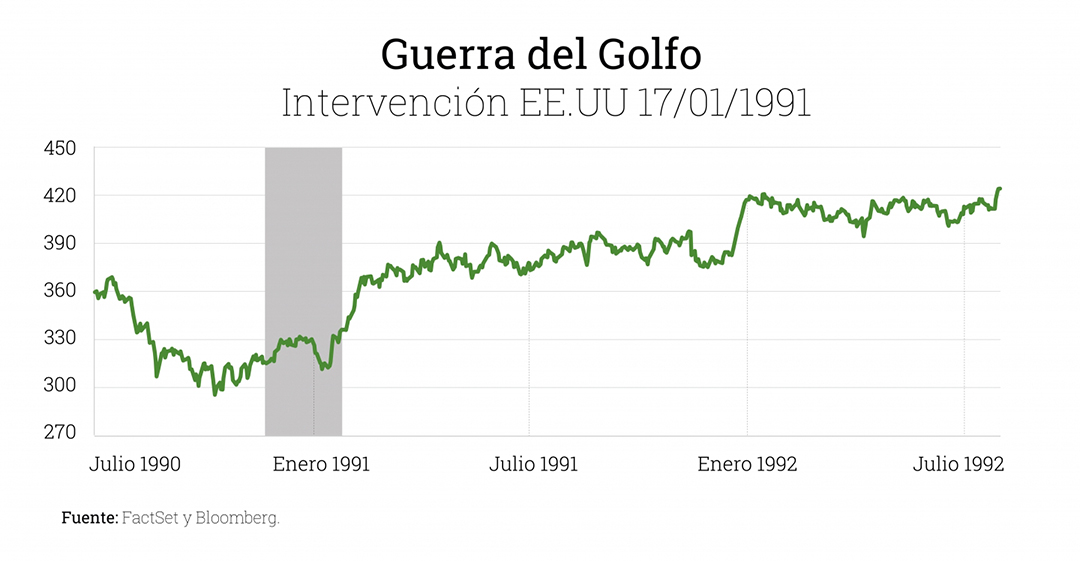

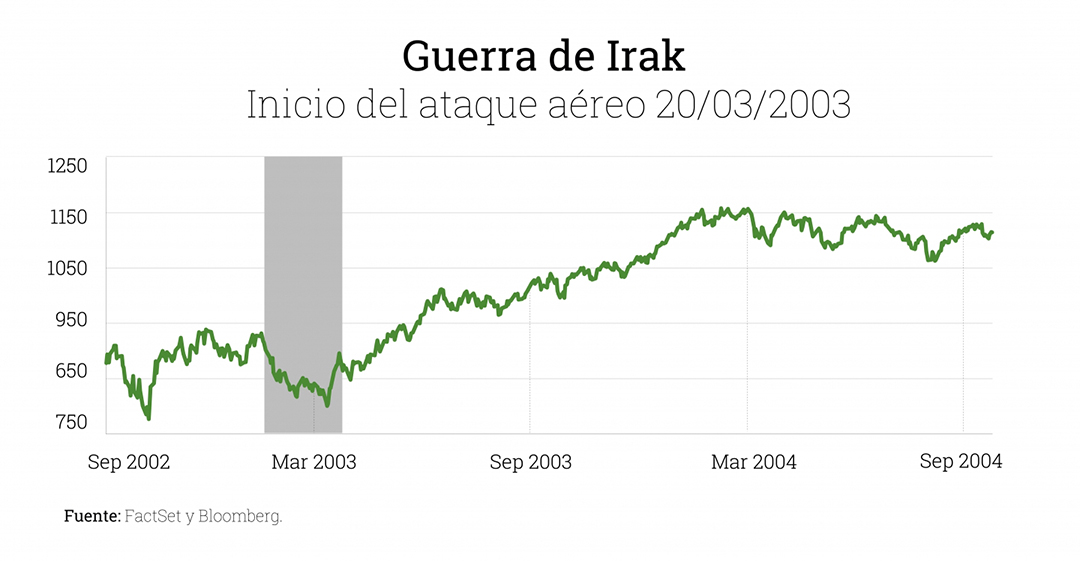

A continuación, podemos observar cómo ha respondido el S&P500 ante el estallido de diferentes conflictos militares:

¿Cómo responden las bolsas al estallido de conflictos militares?

Guerra de Vietnam: incidente del Golfo de Tonkin 02/08/1964

Guerra del Golfo: intervención EE.UU 17/01/1991

Guerra de Afganistán: inicio campaña aérea 07/10/2001

Guerra de Iraq: inicio del ataque aéreo 20/03/2003

Crisis de Crimea: comienzo de la ocupación 20/02/2014

Mantener la calma en tiempos de incertidumbre es clave para aumentar el poder adquisitivo de nuestros ahorros, ya que son estos momentos de irracionalidad y de caídas injustificadas cuando el mercado nos brinda la oportunidad de comprar a precios muy atractivos.

En Cobas estamos una vez más preparados para afrontar este nuevo vaivén del mercado. Es más, consideramos que nos vamos a ver beneficiados por la subida de los precios de la energía que ha provocado la gran dependencia que tiene Europa del gas y petróleo ruso. Recordemos que nuestra cartera internacional está invertida cerca del 45% en compañías relacionadas con el petróleo y gas a cierre de 2021.

En 2021, Rusia fue la segunda productora mundial de crudo, por detrás de EEUU, con 9,2 millones de barriles al día. Además, también fue la segunda productora mundial de gas natural con 705.000 millones de metros cúbicos. La gran ventaja de Rusia es que consume mucho menos de lo que produce, por lo que la mayoría lo exporta, siendo China y Europa sus grandes clientes.

Las mayores sanciones económicas en respuesta a la invasión y la necesidad de romper los lazos energéticos con Rusia, hace inevitable que Europa quiera empezar a recortar esa dependencia. De hecho, ya ha presentado cuáles van a ser sus medidas para reducir su dependencia de ambos combustibles fósiles y diversificar las fuentes de suministro.

Entre las alternativas, se encuentra el aumento de las importaciones de países como Argelia, conectado por gasoductos a España e Italia, y la llegada de un mayor volumen de buques metaneros de gas natural licuado (LNG), dónde nosotros estamos invertidos a través de diferentes compañías que engloban toda la cadena de valor del sector:

Por todo ello, más convencidos que nunca, consideramos que es momento de mantener la calma, y observar cómo parece inevitable, que el valor de nuestras compañías siga subiendo en los próximos meses. Nos encontramos muy tranquilos con las inversiones que tenemos y el potencial de revalorización que tienen nuestras carteras, pues sólo hay que ver cómo la cartera está reaccionando de manera defensiva ante estos episodios de volatilidad.

¿Te ha resultado útil?

- |