El desempeño de la inversión en valor ha registrado en los últimos tres años uno de sus peores momentos en décadas, pero no es la primera vez que la inversión en valor atraviesa por años complicados, de hecho, ha sido algo recurrente desde principios del siglo XX.

Si nos remontamos al origen de esta burbuja value, podemos observar que entre 2008 y 2019 se ha vivido una fuerte distorsión en los precios de los activos value vs growth.

Las razones que explican esta disparidad de resultados son variadas. Claramente las políticas monetarias impulsadas por los bancos centrales y los bajos tipos de interés no ayudan a la buena asignación de capital en el mercado de valores. Pues la expansión de crédito lleva a una entrada indiscriminada de recursos en renta variable, sin tener en cuenta la valoración de las compañías.

Además, el auge de la inversión a través de ETFs y el peso desproporcionado en las FAANG, han provocado que los diferenciales de valoración hayan sido cada vez más grandes y que haya perdurado durante muchos años. Y es que las modas son muy peligrosas pues los mercados tienden a sobre reaccionar.

Por suerte o por desgracia, no es la primera vez que vivimos una situación así. A finales de los 90, la inversión value pasaba por un escenario similar y llevaba más de una década rezagada con respecto a los valores de crecimiento. Cuando parecía que el value había muerto, la reversión a la media funcionó y el value superó al growth durante más de 7 años consecutivos. A pesar de la incertidumbre inicial, los inversores fueron recompensados por su perseverancia y consiguieron desde 1999 a 2006 un crecimiento acumulado del 99%.

Si echamos la vista atrás, parece que nos encontremos en un escenario parecido al de 1999 y que, por tanto, la historia puede repetirse.

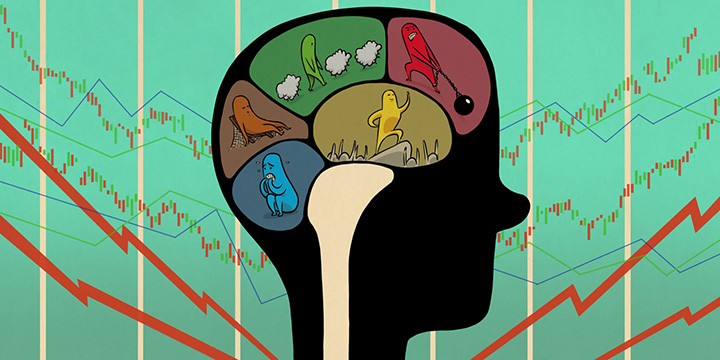

¿Conoces cómo falla tu mente a la hora de invertir? ¿Sabes que a la hora de invertir tus emociones y tus impulsos te pueden jugar una mala pasada? ¿Qué se esconde detrás de los miedos y los fantasmas que a todos nos asaltan a la hora de invertir?

¿Por qué los mercados registran tanta volatilidad? ¿Por qué de repente una acción se hunde y luego se dispara sin que parezca haber ocurrido nada en especial? ¿Por qué en ocasiones pintamos el futuro de negro y luego de repente poco después pasamos a estar eufóricos?

Estoy convencido de que las preguntas anteriores han pasado por la cabeza no sólo de los lectores de este blog, sino también de todos los ahorradores en algún momento de su vida inversora.

En el mundo de la inversión las emociones influyen en las decisiones que tomamos. Es algo que nosotros en Cobas vemos constantemente cuando trabajamos mano a mano con nuestros inversores.

Conocer y gestionar las emociones y los impulsos que todos tenemos puede determinar la rentabilidad que cosechemos como inversores. Emociones que podremos distinguir según la fase en la que se encuentre nuestro proceso inversor.

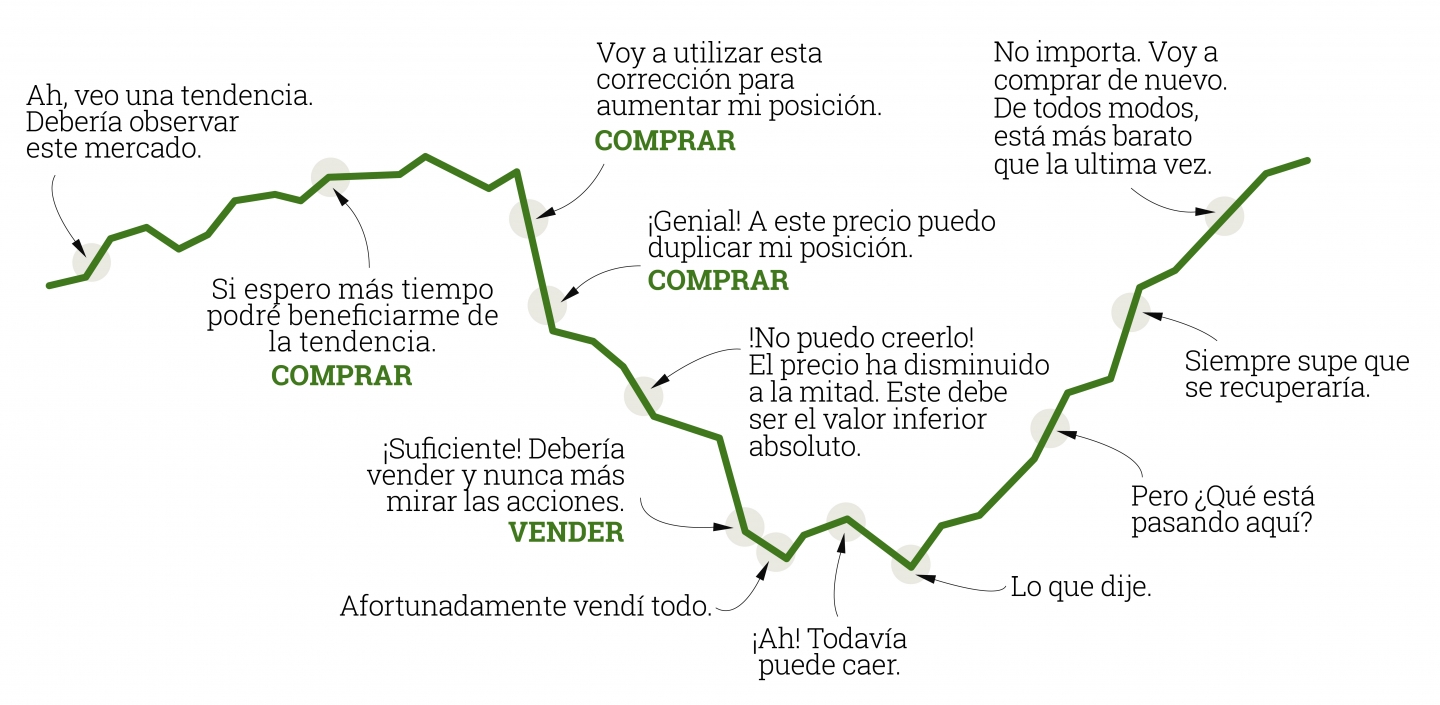

Por ello, es fundamental conocer la curva emocional del inversor, que explica situaciones tan habituales como, por ejemplo, por qué los inversores movidos por el miedo o el pesimismo suelen desinvertir en los peores momentos posibles. Digamos que de repente nos invade la emoción de querer huir, vender o escapar.

Como se puede observar la curva refleja diversos momentos por los que pasamos todos los que invertimos:

Experimentamos optimismo, ilusión, una cierta alegría, cuando tomamos la decisión de invertir porque pensamos que la operación va a salir bien.

Si vemos que nuestra inversión evoluciona bien sentiremos entusiasmo, emoción o incluso euforia. En este punto es clave conocer que esos suelen ser los momentos más peligrosos. Son emociones que nos alertan de un mercado que puede haber escalado demasiado rápido o que pueden hacernos bajar la guardia. Cuando una persona invierte en renta variable siempre tiene que estar preparado para asumir pérdidas puntuales por la volatilidad de los mercados.

También nos encontramos momentos en los que experimentamos abatimiento, miedo o desaliento. En estos casos tirar la toalla, que es probablemente lo que nos pide el cuerpo, supone el mayor error que podemos cometer.

Una vez realizada la inversión todos comenzamos a experimentar una enorme variedad de emociones en función de cómo evolucione el mercado o el fondo en el que hemos depositamos nuestros ahorros. Es algo que en mayor o menor medida nos ocurre a todos y así lo observamos cuando nuestros inversores nos piden ayudan en los malos momentos.

Las finanzas conductuales o finanzas del comportamiento, también conocidas como Behavioral Finance, explican todo lo anterior. Se trata de una línea de investigación que está transformando el paradigma de las finanzas.

La teoría financiera que ha imperado durante las últimas décadas ha tenido como base central la hipótesis de que el mercado es eficiente y que los inversores se comportan con carácter general de forma racional.

Es decir, básicamente estas teorías financieras se han centrado en cómo deberíamos comportarnos los seres humanos, no en cómo nos comportamos realmente. De tal forma que la teoría financiera ha sido incapaz de dar respuesta a preguntas tan sencillas como las que aquí hemos planteado, provocando grandes disgustos a muchos inversores.

Por eso, y como una forma de responder a todas estas cuestiones, es por lo que ha surgido lo que se conoce como neuroeconomía, que es una rama de la neurociencia que trata de explicar por qué elegimos unos productos en lugar de otros, por qué compramos aquello que nos es más familiar o por qué nos dejamos influir tanto por lo que hacen las personas que conocemos.

En definitiva, las finanzas del comportamiento persiguen estudiar cómo se comporta en realidad el ser humano y no cómo debería comportarse.

Nuestro cerebro a lo largo de su evolución ha desarrollado una serie de inclinaciones que generan distorsiones, juicios inexactos y planteamientos irracionales. Es lo que conocemos como sesgos.

Un sesgo es un efecto psicológico que tiene una influencia enorme en nuestro proceso de inversión y que se puede identificar y aislar mediante el uso de diversas técnicas y procedimientos.

¿Cuáles son los principales sesgos?

- El sesgo de aversión a las pérdidas que nos lleva a materializar ganancias muy pronto, es decir a vender en cuanto estamos en verde, al tiempo que nos hace mantener títulos en pérdidas incluso aunque las perspectivas sean malas.

- El sesgo del presente que nos hace incurrir constantemente en la procrastinación, es decir, nos hace retrasar sistemáticamente la toma de las decisiones más difíciles.

- El sesgo de confianza. Todos pensamos ser mejores que la media.

- El sesgo de retrospectiva, por el que tendemos a recordar nuestros éxitos y sin embargo olvidar los errores en los que hemos incurrido.

- El sesgo de confirmación que nos hace destacar sólo aquella información que confirma nuestra tesis de inversión.

- El efecto manada, por el que tenemos la tentación de imitar las acciones y los juicios de otras personas porque nos da seguridad.

- El efecto gregario que va un paso más allá y hace que se suelan manifestar conductas excesivamente agresivas contra los individuos que discrepan de la corriente mayoritaria.

- El sesgo de anclaje que consiste en utilizar la primera información que nos dan como punto de partida para el resto de nuestra toma de decisiones.

He enumerado los sesgos más relevantes, pero existen muchos más que nos afectan.

El mundo de la psicología financiera es apasionante y les animo a todos a profundizar en él.

Somos conocedores de la importancia de las finanzas del comportamiento y por eso en Cobas AM estamos trabajando para ofrecer el máximo apoyo a nuestros inversores y las mejores técnicas y herramientas posibles. Próximamente iremos anunciando novedades en este campo.

Una de nuestras primeras iniciativas ha sido una serie de vídeos en colaboración con Value School donde tratamos el mundo de los sesgos:

Los inversores en valor debemos tener muy en cuenta los factores emocionales a la hora de tomar decisiones de inversión. Para aplicar correctamente la inversión en valor, es fundamental que el proceso de inversión no solo sea riguroso. Es muy importante no dejarse influir por el resto del mercado y tener la capacidad de ir a contracorriente.

Ser un value investor puede ser difícil, atravesando momentos malos por las rentabilidades negativas que pueden producirse a corto plazo, pero muy gratificante y rentable a nivel intelectual y económico en el largo plazo.

La clave es ser fieles a nuestras convicciones, invertir de forma lógica y sencilla aplicando el sentido común, y ser paciente para aprovechar las oportunidades que nos brindan los mercados financieros.

Para despedirme quiero compartir con ustedes dos reflexiones que nos permitirán estar más cerca del éxito a la hora de invertir:

“La renta variable es el activo más rentable y con menos riesgo a largo plazo”

“La paciencia no es la capacidad de esperar, sino la habilidad de mantener una buena actitud mientras esperas”

¿Te ha resultado útil?

- |