A estas alturas, todos hemos marcado en el calendario de nuestras vidas un antes y un después de la pandemia del COVID-19. Hemos cambiado nuestra forma de trabajar, de relacionarnos e, incluso, de invertir.

El impacto en la economía mundial ha hecho que los gobiernos y los bancos centrales de todo el mundo se hayan visto obligados a intervenir masivamente.

Pero todo esto, ¿cómo nos afecta como inversores? ¿Cómo ha cambiado el mundo de la inversión?

Antes de la pandemia, nos encontrábamos en un escenario de fuertes entradas de flujo de capital hacia compañías de crecimiento, seguidas por el mercado con gran interés ante su buen comportamiento bursátil, y con una sobrevaloración, a nuestro juicio injustificada. En contraposición, este escenario dejaba a las compañías valor, aún si cabe más infravaloradas, pese a ser buenos negocios, de calidad, bien gestionados y con ventajas competitivas sostenidas en el tiempo, acentuando cada vez más esta brecha de valoración.

Y entonces llegó el COVID 19 a nuestras vidas, y de repente, pareció que se paraba el mundo. Confinados durante meses, parte de la sociedad que hasta entonces nunca se había planteado invertir, empezó a hacerlo.

Los confinamientos nos trasladaron a todos a los espacios interiores y a la red. Según pasaban los días, seguramente invadidos por el aburrimiento o cansados de estar enganchados a Netflix, la sociedad se vio con más tiempo, unido al ahorro acumulado, provocó la incursión del inversor minorista en el mercado de valores, en muchos de los casos de una manera especulativa y poco fundamentada. Esto sin duda se tradujo en un incremento en el número de inversores nuevos y el inversor minorista dejó de estar en un segundo plano.

Es precisamente en las etapas iniciales de la primera ola cuando se registraron fuertes incrementos en el número de inversores coincidiendo con el inicio de la corrección bursátil. De hecho, en los días de mayores caídas del IBEX 35, se produjeron los mayores incrementos (en torno a 9.000 nuevos inversores cada día, frente a los 1.630 en prepandemia, según datos de Inverco).

Ello significó que, en un año marcado por la crisis sanitaria, la inversión colectiva en España renovó su mejor registro histórico de patrimonio de las IIC, mejorando la cifra de diciembre de 2019 (525.292 millones de euros, lo que supuso un crecimiento en el año de 23.255 millones, un 4,6% más que en 2019).

El ahorro registrado ante la imposibilidad de realizar gastos, así como el uso de nuevas tecnologías aplicadas a finanzas, fueron aspectos fundamentales en la entrada masiva de inversores retail, fundamentalmente como he mencionado anteriormente, en compañías de crecimiento. Este hecho contribuyó a aumentar la entrada de mayor capital a este tipo de inversiones.

Y por fin llegó el ansiado anuncio de las vacunas contra el virus, allá por noviembre de 2020, coincidiendo con una reactivación de la economía, produciéndose una rotación de activos en favor a la gestión value. La recuperación económica tras la reapertura de las economías junto con las expectativas de inflación despertó el interés de los inversores que empezaron a invertir en este tipo de empresas, provocando dicho rebalanceo hacia la gestión de activos tipo value, que parecía lista para convertirse en la nueva gran protagonista del mercado, cambiando el escenario que había prevalecido hasta entonces.

Sin embargo, para paliar los efectos adversos de una economía debilitada tras el estallido de la pandemia, los principales bancos centrales del mundo se vieron obligados a llevar a cabo políticas monetarias ultra expansivas, haciendo crecer la oferta monetaria a nivel global hasta niveles récord. Ello sumado a la demanda embalsada tras los confinamientos, ha acabado derivando en una subida de precios, afirmando las mismas instituciones que sería algo temporal.

Ante este mensaje, gran parte del mercado llegó a la conclusión que el incremento de los precios se normalizaría en unos pocos meses y que, por tanto, los bancos centrales no tendrían que subir los tipos de interés ni poner fin a sus políticas monetarias ultra expansivas.

Siguiendo con este razonamiento de que las cosas no iban a cambiar, los principales activos que se venían comportando bien durante los últimos años, como la renta fija y las empresas de crecimiento, obtuvieron unas buenas rentabilidades en el año. Así, la tímida rotación desde las empresas de crecimiento hacia las empresas de valor, que comenzó como he mencionado a finales de 2020, no terminó de completarse en 2021.

Sin embargo, el tiempo está demostrando que la inflación está batiendo niveles récords, llegando a alcanzar el pasado mes de abril el 8,4% en España, la cifra más alta de los últimos 37 años. Esto ha encarecido la mayoría de los bienes y servicios básicos, entre los que destacan alimentos y los carburantes, así como el comportamiento de los precios de la electricidad.

Hay que tener claro como inversores que, la inflación reduce el valor de los ahorros y de los salarios, resta competitividad a los productos y servicios e incrementa la inseguridad financiera. Desde una óptica por clase de activo, la correlación positiva entre beneficios e inflación moderada provoca que los activos reales como la renta variable se comporten mejor en un entorno inflacionario que otro tipo de activo financiero como la renta fija o los activos monetarios. Esta situación dentro de los mercados de renta variable estamos viendo como penaliza las estrategias de crecimiento, cuyas valoraciones han estado soportadas por estas inyecciones masivas de liquidez y tipos de interés en mínimos sin atender a los fundamentales de las empresas, siendo muchas de ellas fuertemente castigados en bolsa actualmente. Todo esto podéis verlo en el video de nuestro canal sobre la caída del fondo ARK, que plasma el retroceso del growth en el siguiente vídeo:

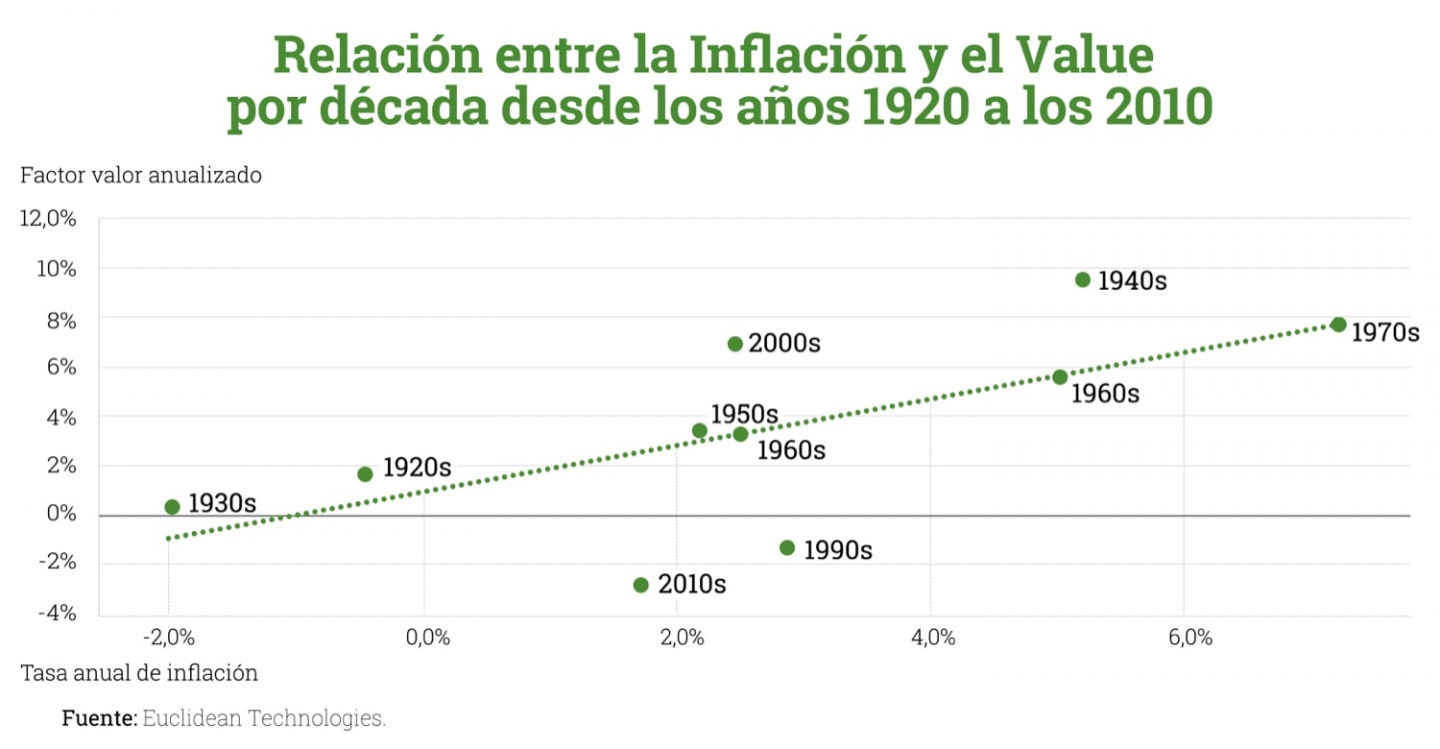

Históricamente y de carácter general, en periodos inflacionarios, las acciones value han tenido un mejor comportamiento, ya que en estas condiciones los beneficios futuros pierden valor frente a los beneficios presentes, aumentando el atractivo de las compañías de valor frente a las de crecimiento.

A largo plazo, la renta variable ha demostrado ser el único activo que consigue batir a la inflación. Por tanto, en Cobas AM estamos convencidos de que la mejor forma de proteger nuestros ahorros es invertir en acciones de compañías, en buenos negocios que generan flujo de caja hoy y que cotizan a un descuento respecto a su valor estimado real.

En definitiva, parece que todo lo que nos rodea ha influido en nuestra forma de invertir. La pandemia y más recientemente la guerra entre Ucrania y Rusia, nos ha enseñado a resistir en la incertidumbre ni las modas especulativas que han dominado el mercado de valores, poniendo de relieve la importancia de tomar decisiones de inversión fundamentadas para proteger nuestras inversiones en el largo plazo.

En Cobas contribuimos a la difusión de la cultura financiera a través de numerosos contenidos, como nuestras newsletters, videos publicados en YouTube, nuestro podcast Invirtiendo a Largo Plazo, blogs, redes sociales…. además de la gran labor divulgativa que realizan nuestros compañeros de Value School.

Para nosotros la volatilidad en el ámbito bursátil se traduce como una gran oportunidad, permitiendo al inversor aprovechas estas oportunidades y obtener buenas rentabilidades en el largo plazo.

¿Te ha resultado útil?

- |