Afirmar que el sistema público de pensiones español se enfrenta a un grave problema no es ninguna novedad. El asunto lleva décadas sobre la mesa de nuestros políticos. De hecho, en 1985 ya se realizó la primera reforma para evitar su quiebra. Sin embargo, todas las que se han hecho desde entonces son insuficientes para hacer frente a un problema que ya está aquí, y que muy poco se habla de él.

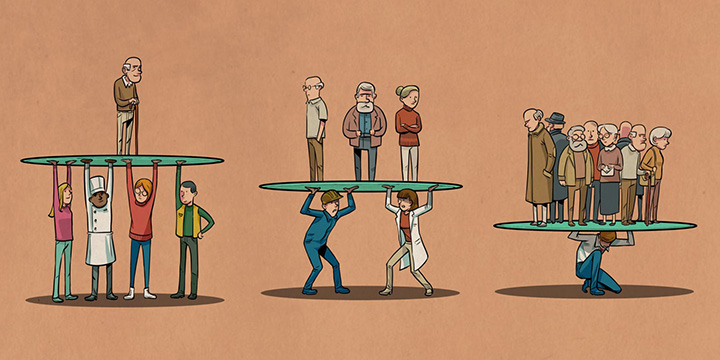

Las pensiones públicas en España hoy en día son insostenibles. En primer lugar, cada vez hay más pensionistas y los trabajadores no aumentan en la misma proporción, consecuencia de una inversión de nuestra pirámide poblacional. Tampoco ayuda el hecho de que España forme parte de uno de los países desarrollados del mundo con menor tasa de fecundidad, 1,2 hijos por cada mujer en edad fértil.

Y ciertamente las cifras de España son cuanto menos preocupantes, sobre todo porque el número de personas en edad de trabajar va a ir cayendo en las próximas décadas y la de los pensionistas, creciendo. Se estima que en 2050 habrá aproximadamente un trabajador por cada pensionista.

Cabe añadir que nuestro sistema de previsión social es uno de los más generosos de entre todos los países de la OCDE: su tasa de reemplazo es de las más altas, del entorno del 70% del último salario cotizado.

Pero para entender bien el problema existente, es necesario conocer cómo funciona el sistema de pensiones público en nuestro país. Se trata de un sistema de reparto, lo cual quiere decir que los cotizantes, es decir, los trabajadores de hoy, son los que pagan las pensiones de los jubilados. Es decir, cuando un trabajador cotiza no está «ahorrando» dicho dinero para el futuro, pues ese dinero se destina para pagar ese mismo mes a los pensionistas.

El verdadero problema que supone esto para España es que las pensiones, poco a poco, se están “comiendo” el gasto público. De hecho, durante la última década, el gasto en pensiones ha crecido más de un 50%, lo que ha provocado un gran agujero en las cuentas de la Seguridad Social.

Por tanto, ante este entorno tan incierto en el que nos encontramos, me atrevo a decir que resulta imprescindible, primero, una gran concienciación de la sociedad sobre este asunto y, en segundo lugar, empezar, quien no lo haya hecho ya, a preocuparse por su propio futuro. En este caso, empezar a ahorrar de cara a la jubilación, y qué mejor para cumplir este propósito que la inversión individual en planes de pensiones.

Pero ¿realmente se conoce bien este producto financiero? ¿se sabe cuáles son sus características fundamentales o qué ventajas presentan?

Lo primero que se debe tener claro es que los planes de pensiones son un vehículo de inversión que, gracias a sus ventajas fiscales, ayudan al inversor a planear su jubilación a modo de complemento para que éste pueda mantener su poder adquisitivo. No se trata de un producto extraño: en España los planes de pensiones acumulaban un patrimonio de 111.827 millones de euros, según datos de Inverco a cierre de junio.

Al igual que ocurre con los fondos de inversión, el inversor tiene la posibilidad de traspasar los planes de pensiones de una gestora a otra sin tributar y cuentan con la enorme ventaja fiscal de que el inversor se desgrava en la declaración de la renta la cantidad anual aportada.

Eso sí, obviamente el importe de la desgravación del inversor dependerá de dos factores: de la aportación anual que se haga y del tipo impositivo al que se enfrente. Actualmente, la aportación máxima legal permitida será el menor de entre 1.500 euros anuales o el 30% de los rendimientos netos del trabajo y actividades económicas, aunque el actual Gobierno plantea rebajar dicha cantidad hasta los 1.500 euros anuales. Por ejemplo, de media, un inversor con un tipo marginal del 25% podrá desgravar hasta 250 euros al año por cada 1.000 de aportación.

De esta forma, los impuestos se difieren hasta el momento del rescate. Es decir, será en ese momento cuando haya que declarar como rendimiento del trabajo todas las aportaciones realizadas y los resultados obtenidos, imputándolo en la base imponible general y sumándolo al resto de rentas obtenidas.

Resulta interesante que, llegado el momento del reembolso, haya que plantearse de qué forma de las tres posibles interesa mejor hacerlo: mediante forma de capital, renta o mixta. Informar, además, de las medidas especiales ante la situación actual del Covid19, pues los planes de pensiones se podrán rescatar en determinadas circunstancias tales como encontrarse en una situación legal de desempleo como consecuencia de un ERTE derivado de la crisis sanitaria, o aquellos empresarios titulares de establecimientos cuya apertura al público se haya visto suspendida, entre otros.

Aunque insisto, ante una buena planificación, el ahorro fiscal cosechado durante el tiempo de vida del producto nos dará la posibilidad de invertir un capital mayor y de beneficiarnos, por tanto, de mayores retornos en el largo plazo. Sobre todo, si decidimos reinvertir el ahorro fiscal que hayamos obtenido. De esta forma, los planes de pensiones se convierten en una opción muy interesante para garantizar nuestra jubilación.

¿Planes de Pensiones o Fondos de Inversión?

A priori resulta difícil determinar qué producto es más favorable como instrumento de ahorro futuro para el inversor, si un fondo de inversión o un plan de pensiones, ya que cada individuo experimenta diferentes circunstancias que harán decantarse por uno o por otro.

Es importante entender las diferentes características que cada producto tiene, principalmente a nivel fiscal, antes de elegir. Y así en función de las circunstancias personales poder tomar la decisión más adecuada. Por supuesto, desde el equipo de Relación con Inversores de Cobas Asset Management estamos a su disposición para aclarar cualquier tipo de duda que pueda surgir al respecto.

Si bien los planes de pensiones son productos pensados para la jubilación que gozan con buenas ventajas fiscales, también es verdad que cuentan con ciertas limitaciones. Ejemplo de esto, es que sólo podrán comenzar a rescatarse pasados diez años desde la aportación inicial, salvo que ocurra alguna contingencia, como una enfermedad grave, una situación de desempleo de larga duración, una invalidez laboral o el fallecimiento del partícipe.

Sin embargo, no es frecuente ver en general ejemplos de buena gestión de los planes de pensiones a largo plazo, al menos las cifras así lo demuestran. La rentabilidad media de este tipo de productos a 20 años se sitúa en torno al 2% anual debido principalmente al carácter conservador que invierte en su mayoría en renta fija y que, además, sufren de comisiones muy elevadas para los retornos que cosechan.

Desde Cobas Asset Management nos mantenemos firmes en nuestra fuerte convicción hacia la renta variable. Son varias las ocasiones en las que hemos afirmado que constituye el activo más rentable en el largo plazo, considerando, siempre y cuando el perfil del inversor lo permita, que es la mejor forma de invertir, cumpliendo con todas las características de inversión a largo plazo y con paciencia.

Respecto a los planes de pensiones, en Cobas Asset Management ofrecemos dos tipos con los que tratamos de ajustarnos al perfil del inversor, siendo fieles a nuestros principios de Value Investing: Cobas Global PP, con una cartera 100% de Renta Variable, y Cobas Mixto Global PP, que se distribuye en 75% de Renta Variable y 25% de Renta Fija.

Antes de finalizar, me gustaría terminar con un ejemplo numérico de capital obtenido llegada la hora de la jubilación habiendo aportado 8.000 euros anuales a un plan de pensiones.

Asumiendo una edad de jubilación de 67 años e invirtiendo en Renta Variable con un objetivo anual del 10% de rentabilidad, obtendríamos el siguiente capital:

Si tienes 30 años: 2.640.316 €

Si tienes 40 años: 968.800 €

Y si tienes 50 años: 324.358 €

Por tanto, queda demostrado que, cuanto antes pongamos nuestros ahorros a trabajar, el efecto multiplicador será mayor.

En definitiva, no dejes para mañana lo que puedas hacer hoy. Prepararnos ahora para nuestra jubilación nos proporcionará mucha tranquilidad para enfrentarnos a nuestro futuro.

¿Te ha resultado útil?

- |