Las acciones de valor, en el sentido tradicional del término, son las acciones de una compañía con buen comportamiento en cuanto a métricas de valor tradicionales, como bajo PB, PE y PFCF, alto rendimiento por dividendo y otros ratios de valor. Una compañía de crecimiento presenta buen comportamiento en cuanto a métricas como alto ROIC, margen operativo, crecimiento de ingresos, bajo apalancamiento, etc. Para las acciones de valor, las métricas registran lo barata que es la compañía, mientras que para las acciones de crecimiento las métricas registran la fuerza/calidad de su situación financiera. Siempre que se toma la decisión de comprar unas acciones, suele ser porque se cree que se venden a un precio medio inferior (acciones de valor) o con una calidad media superior (acciones de crecimiento). Algunas acciones se incluyen en ambos grupos, pero por ahora vamos a ignorar ese caso.

Así pues, existen señales para identificar las acciones de valor y de crecimiento. Sin embargo, el criterio del accionista puede ser erróneo. Para ser más exactos, puede ser erróneo de dos formas distintas: por falsos positivos y por falsos negativos.

Imagine que se encuentra mal y va al médico para que le haga un análisis de sangre y compruebe si sufre alguna enfermedad rara. Hay cuatro posibles resultados. Un resultado positivo que sea correcto (un verdadero positivo), un resultado negativo que sea correcto (un verdadero negativo), un resultado negativo que sea incorrecto (falso negativo) y un resultado positivo que sea incorrecto (falso positivo). Los verdaderos positivos y los verdaderos negativos no son un problema. El peligro son los falsos positivos y los falsos negativos, es decir, el mal diagnóstico.

¿Qué es peor para una enfermedad potencialmente mortal pero curable, un falso positivo o un falso negativo? Un falso negativo es infinitamente peor. ¿Por qué? Porque un falso negativo dice que no tiene la enfermedad cuando en realidad la tiene. En medicina, los falsos negativos pueden ser mortales, mientras que los falsos positivos pueden ser un inconveniente.

Por otra parte, para un filtro de spam de correo electrónico, los falsos positivos son infinitamente peores que los falsos negativos. Un correo electrónico de spam clasificado incorrectamente como no spam (falso negativo) es un inconveniente. Un email auténtico mal clasificado como spam (falso positivo) puede dar lugar a un negocio perdido o al enfado de un amigo que no recibió respuesta.

Las trampas de valor y de crecimiento son esencialmente los falsos positivos: acciones de valor y crecimiento mal clasificadas. Un ejemplo clásico de una trampa de valor es una compañía que vende con un gran descuento respecto a su valor de liquidación (valor tangible en libros o valor neto de los activos corrientes) con un bajo PE, un alto rendimiento por dividendo, etc. Todo el sector puede estar deprimido, por lo que el valor de los activos está probablemente sobrevalorado y obtendría resultados inferiores a los declarados en el balance de una liquidación. Además, si la compañía está menguando, es decir, presenta un crecimiento de ingresos inferior a la inflación o un flujo de caja operativo negativo, el margen de seguridad desaparece poco a poco. El tiempo no juega a favor de una trampa de valor. ¿Cómo se pierde dinero rápidamente en una trampa de valor? Los múltiplos de valoración se contraen aún más, o la situación financiera de la compañía continúa empeorando. Como la compañía ya es muy barata, suele ser más probable la segunda opción.

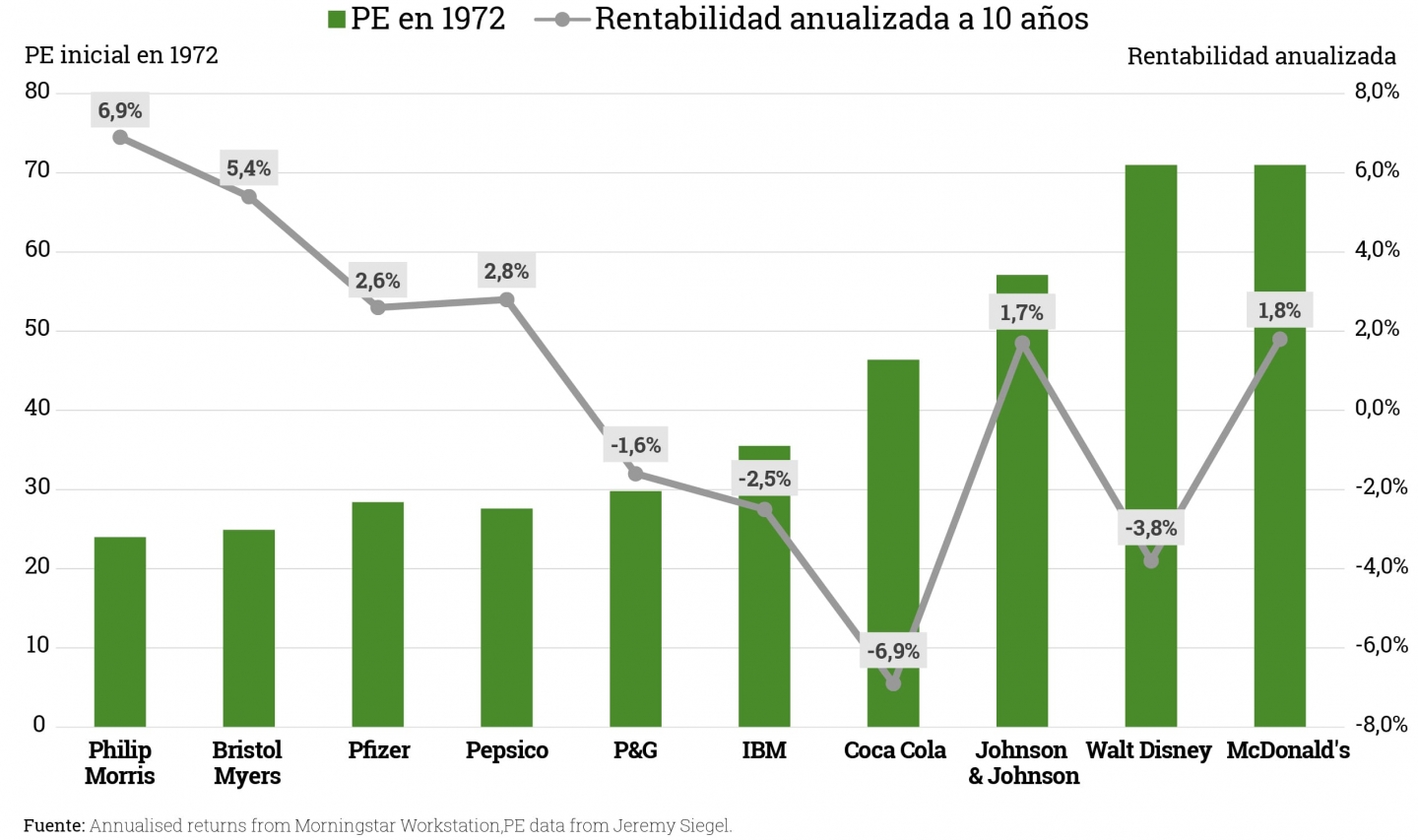

¿Cómo se pierde dinero rápidamente en una trampa de crecimiento? Los múltiplos de valoración se contraen o el aumento de la competencia por parte de otras compañías reduce el ROIC. Esto ha sucedido a lo grande dos veces en la historia financiera reciente: durante los años setenta con las 50 acciones del NIFTY y durante la burbuja tecnológica. La Figura inferior muestra los ratios de PE y la rentabilidad anualizada posterior a 10 años de algunas acciones del NIFTY 50 en 1972.

Todas estas compañías siguen existiendo y son considerablemente mayores de lo que eran entonces. Sin embargo, como negociaban a precios muy altos, los inversores que compraron acciones en 1972 obtuvieron una rentabilidad muy mediocre en los 10 años siguientes. Imagine que compró acciones de McDonalds, que en 1972 era una cadena de comida rápida en rápido crecimiento, y obtuvo solo un 1,8 % anualizado en los 10 años siguientes. No habría muchos inversores que tuviesen la paciencia necesaria para aguantar. Lo mismo sucedió con Microsoft y Amazon durante la burbuja tecnológica. Sin embargo, a largo plazo (más de 15 años), todas esas compañías de crecimiento tuvieron muy buenos resultados.

Los enemigos del inversor de crecimiento son la contracción múltiple a corto plazo y la entrada de nuevos competidores a largo plazo. El segundo enemigo es mucho peor que el primero, porque los nuevos competidores pueden dar lugar a una contracción múltiple. ¿Cómo? A través de las guerras de precios. El capitalismo suele funcionar, y una compañía con un alto rendimiento del capital invertido (ROIC) atrae competidores.

Evitar los falsos positivos

¿Cómo se detectan las trampas de valor y crecimiento? Es aquí donde el criterio es importante. Distinguir las acciones de “valor” y “crecimiento” o “calidad” es relativamente fácil. Sin embargo, conviene evitar los falsos positivos. Esas son las trampas de valor y crecimiento que cuestan mucho dinero a los inversores.

Para las acciones de tipo “valor”, es decir, muy bajo PE, alto rendimiento FCF, venta por debajo del valor neto de los activos corrientes, etc., una forma sencilla de reducir la tasa de falsos positivos, es decir, el número de trampas de valor, es evitar todas las compañías que hayan perdido dinero sistemáticamente. Con “perder dinero” me refiero a los flujos de caja libres de tesorería negativos. Actuando así, se perderá la oportunidad de invertir en algunas posibles grandes ganadoras (los falsos negativos), pero, en conjunto, se evitarán más falsos positivos.

Para las acciones de tipo “crecimiento” o “calidad”, la mejor opción es una compañía con un alto ROIC. Sin embargo, el ROIC puede ser voluble y generar muchos falsos positivos. Para reducir el número de trampas de “crecimiento”, hay que encontrar compañías que tengan sistemáticamente un alto ROIC a lo largo del ciclo del mercado. ¿En qué consiste un “alto” ROIC? Yo diría que un ROIC superior al 15 % es un buen comienzo. Invirtiendo simplemente en compañías con cierta coherencia en cuanto al ROIC durante un periodo de entre 7 y 10 años, se reducirá la tasa de falsos positivos, es decir, la frecuencia de las trampas de crecimiento.

Pero, por desgracia, eso no es suficiente. Un alto ROIC histórico no es indicativo de un alto ROIC futuro. Una confianza errónea en la evaluación cuantitativa puede ser perjudicial. Tales, el filósofo griego, estaba tan absorto contando las estrellas que no dejaba de caer en los hoyos del camino. Hay que tener muy buen criterio para reducir el número de trampas de crecimiento. ¿Cómo puede hacerse? Para empezar, hay que entender por qué tiene esa compañía un alto ROIC. Así se tendrá cierta medida de previsibilidad acerca de su futuro. ¿La compañía es un productor de bajo coste? ¿Tiene una gran marca? ¿Efectos de red? En definitiva, ¿qué es lo que ha permitido a la compañía tener un alto ROIC?

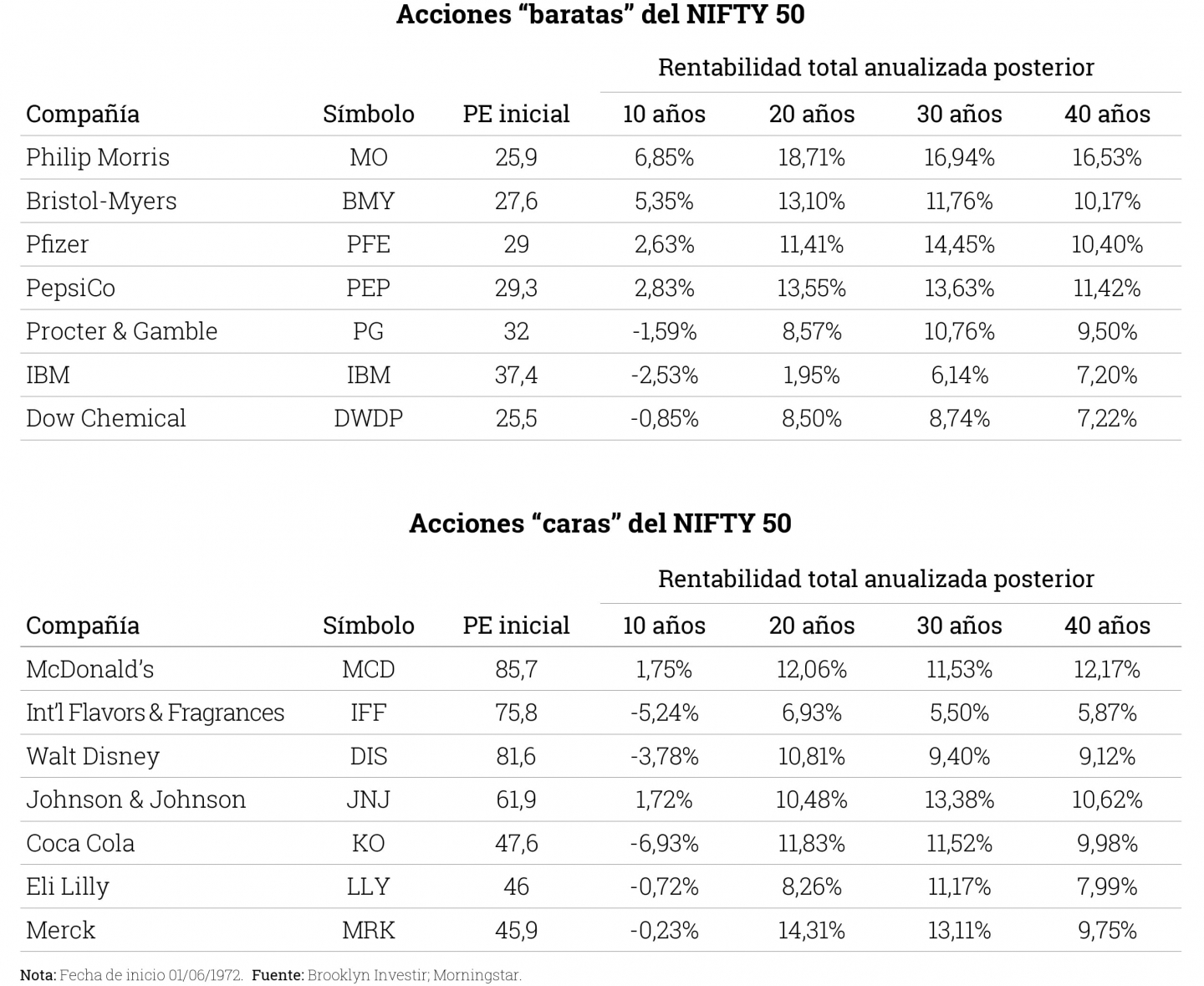

Para evitar las trampas de valor y crecimiento se requiere un buen criterio. Es fácil crear un filtro para buscar compañías de bajo precio o de calidad y rápido crecimiento. Es mucho más difícil reducir la tasa de falsos positivos, lo que reducirá el número de trampas de valor y crecimiento en las que invierta. En realidad, a largo plazo (más de 15 años), pagar en exceso por una acción de crecimiento puede no ser perjudicial para su rentabilidad. Es lo que sucedió con todas las compañías que aparecen en la Figura superior. Sin embargo, hubo otras acciones de la era del NIFTY 50 que ya no existen. Esas son las trampas de “crecimiento” y cuestan mucho dinero a los inversores. Un ejemplo notable es Polaroid.

La Figura inferior muestra la rentabilidad a más largo plazo de algunas acciones del NIFTY 50 (cortesía de FTAlphaville).

En 20 años, no se perdió dinero invirtiendo en estas acciones. En 30 años, las acciones más baratas tuvieron resultados igual de buenos que las más caras. Ello se debe a que, durante periodos de tiempo más largos, el rendimiento que se obtiene de una acción equivale aproximadamente a su ROE. Es probable que se produzcan contracciones múltiples que hagan que el rendimiento efectivo sea inferior al ROE de las acciones, pero creo que queda claro.

Es aquí donde surgen los problemas de pagar de más por las acciones, independientemente de su calidad o de la rapidez de su crecimiento. ¿Tiene usted la fortaleza mental para no hacer nada o incluso aumentar su posición después de 10 años de rentabilidad baja o negativa? Algunos inversores creen tenerla, pero en realidad no es así. Este es el verdadero riesgo de pagar de más por las compañías de crecimiento. A largo plazo, los resultados serán buenos. No excepcionales, pero buenos. Sin duda, batirá al mercado en general. El S&P 500 ha anualizado una rentabilidad nominal del 10 % aproximadamente en los últimos 40 años. Lo mismo ha ocurrido con el índice MSCI UK. La mayoría de las acciones del NIFTY 50 tienen una rentabilidad superior a lo largo de un periodo similar de 40 años. Los dos factores que más le perjudicarán al invertir en compañías de alta calidad/crecimiento son los siguientes: su medida de la “calidad” puede tener una tasa alta de falsos positivos, aumentando el número de trampas de crecimiento y la falta de paciencia para conservar las acciones cuando bajan o se mantienen durante un periodo de 10 años.

¿Te ha resultado útil?

- |