Esta mañana leía entretenida los cientos de mensajes que había recibido en el grupo de WhatsApp de los vecinos de mi comunidad, donde alarmados iban compartiendo la cantidad que habían pagado por dos meses de factura de calefacción. Todos intentando entender el porqué de esas cifras tan desorbitadas.

¡Cómo está el mundo! No nos parecía poco el Covid (con las graves secuelas a nivel social, sanitario y económico) que ahora nos enfrentamos a una crisis geopolítica entre Rusia y Ucrania, a vaivenes de los mercados y a unos precios (ya no solo de la energía) por las nubes. Ya lo venimos comentando últimamente en nuestras cartas trimestrales, blogs o videos que publicamos en nuestro canal; la inflación, de transitoria, poco.

Y es que despega sin frenos. Un nuevo dato de IPC de enero en EEUU la sitúa en un máximo del 7,5%, cifra superior a lo que incluso el consenso de mercado esperaba. ¿Qué hay detrás de estos máximos? Echemos un vistazo al crecimiento de la oferta monetaria de los últimos años.

Durante décadas, los mercados monetarios y de renta fija han sido claros “vencedores”, creándose diría yo una especie de burbuja donde muchos inversores optaban por esta vía de inversión, en un escenario de tipos bajos mientras que los precios de los bonos subían de forma inversamente proporcional.

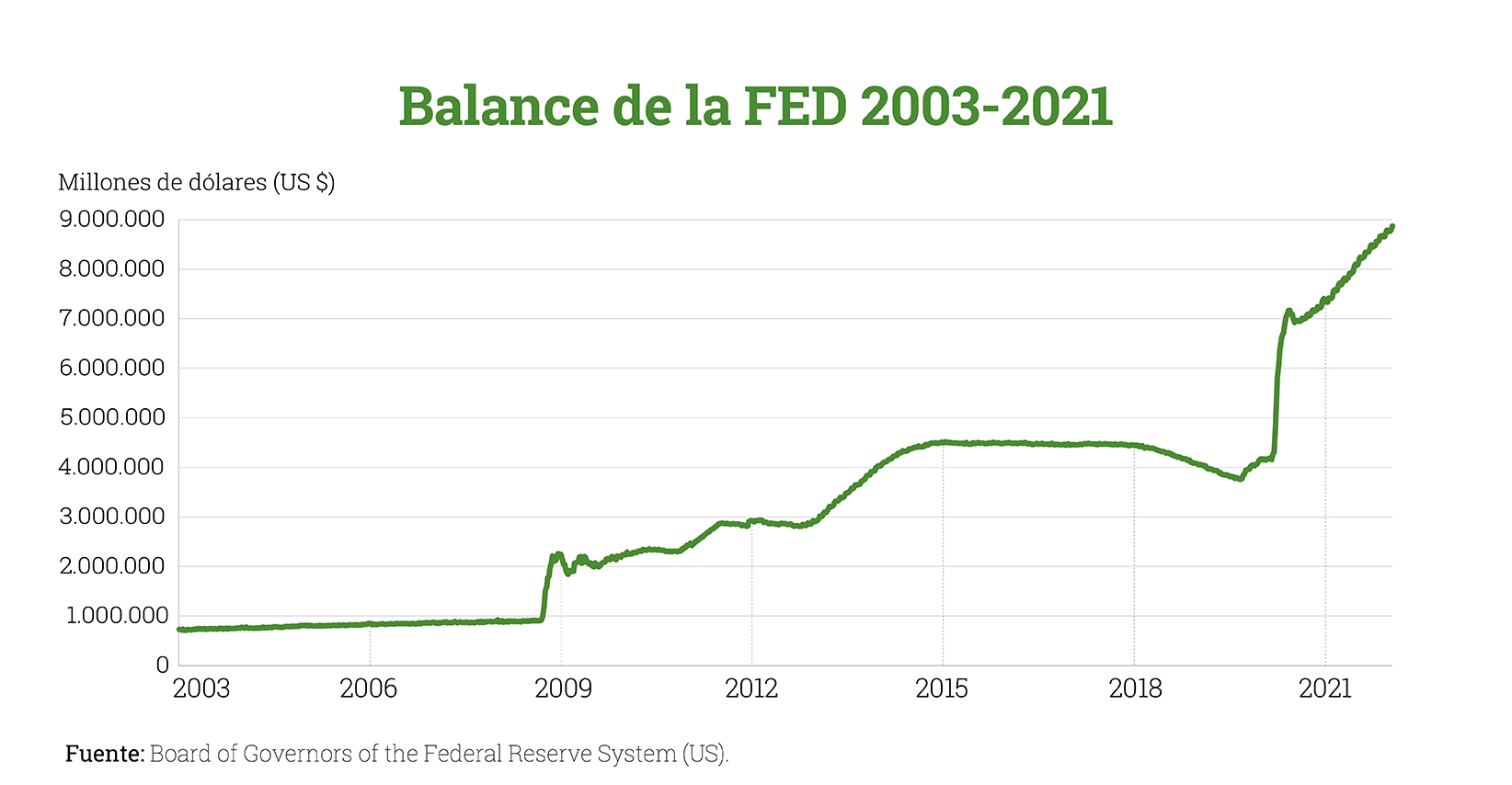

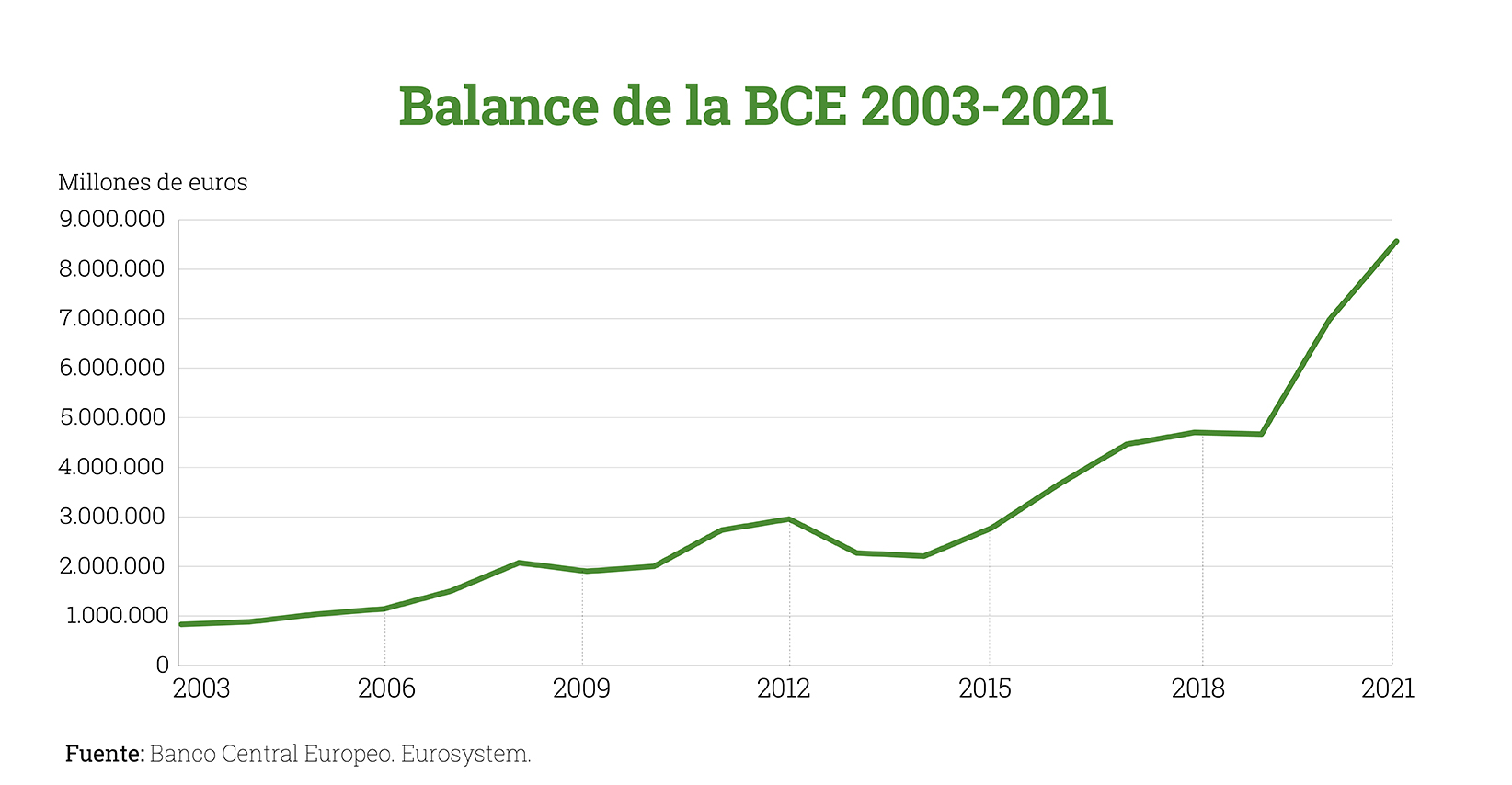

Sin embargo, desde 2020 y con el fin de reactivar la economía tras los estrictos confinamientos a raíz de la pandemia, la cantidad de dinero puesto en circulación por parte de bancos centrales derivada de sus políticas monetarias y fiscales ultra expansivas ha sido brutal. Tanto es así que las mismas autoridades comienzan ahora a poner el foco en reducir sus balances, los cuales se mueven ya en el entorno de los 9 billones de dólares.

El objetivo no está puesto solo en sus balances, también en el precio del dinero. Los inversores temen que las subidas de los precios hagan que la Reserva Federal acelere sus planes para contraer la expansión monetaria, con varias subidas de tipos en el horizonte.

Esto tiene un efecto demoledor en la renta fija, que ve como su mayor comprador de los últimos años no solo se retira del mercado, sino que podría llegar a no reponer siquiera los títulos llegados a su vencimiento con un intervalo de tiempo de apenas meses.

Pero es que, además, la subida de la rentabilidad de la deuda (el bono estadounidense a 10 años ha superado recientemente la cota del 2%, nivel que no alcanzaba desde mediados de 2019) está provocando también caídas en las principales bolsas por un encarecimiento de las condiciones de financiación, pues restaría potencial de crecimiento a las principales cotizadas.

Y ojo, porque si suben tipos, otras de las grandes perjudicadas son las empresas de estilo growth o crecimiento ya que, en momentos como el actual donde los rendimientos de los bonos a 10 años aumentan, las ganancias esperadas en un futuro lejano obtendrán un menor valor actual de sus flujos al ser el valor presente más sensible a cambios en las tasas de descuento.

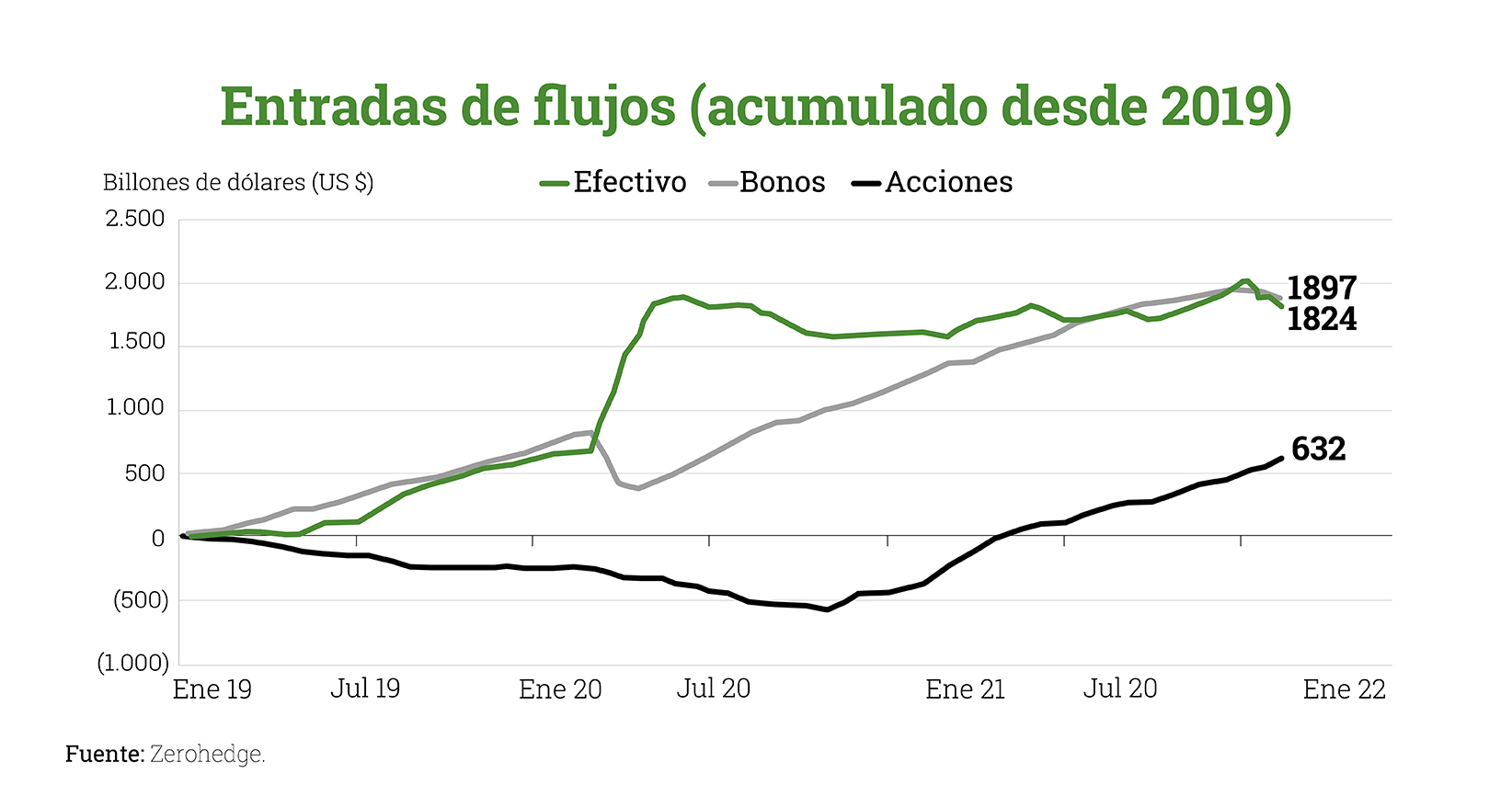

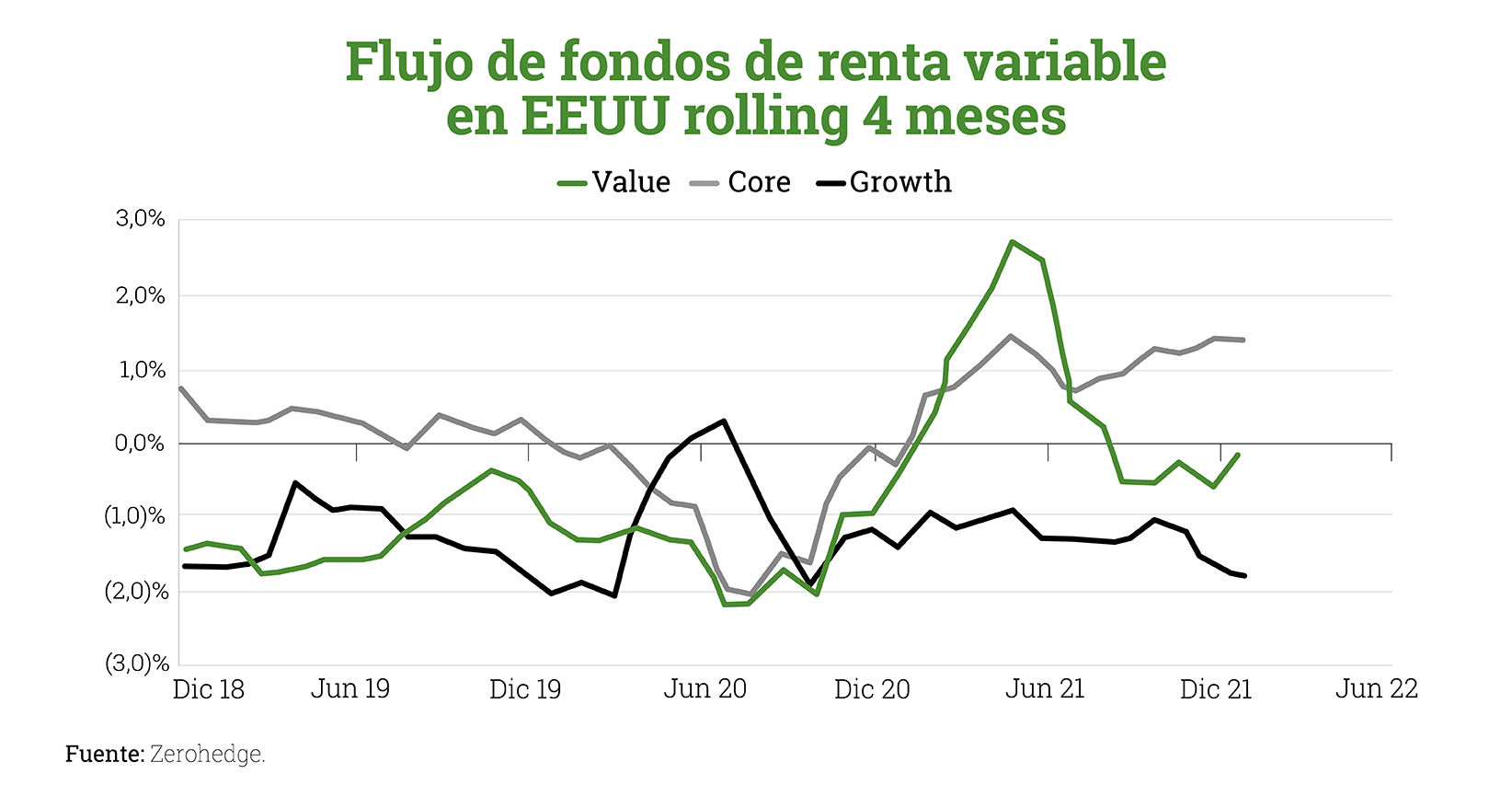

El efecto sobre la renta fija que comentaba está provocando una oleada global masiva de entradas en renta variable hasta alcanzar niveles récord, principalmente desde finales de 2020 cuando empezamos a ver cierta rotación hacia el value. Sólo hace falta echar un vistazo al siguiente gráfico que nuestra como, pese a no haberse producido una salida masiva en cash y bonos, sí existe cierta reversión de los mismos, junto con una mayor predilección por la renta variable, con una tendencia muy positiva.

Es una realidad la gran rotación de activos monetarios y renta fija hacia las acciones globales, la renta variable. Y es que, después de registrar flujos de salidas casi incesantes durante las últimas dos décadas, los fondos de gestión activa a nivel mundial captaron 111.000 millones de dólares en 2021, la mejor cifra registrada desde, al menos, el año 2000, según el grupo de investigación EPFR. Es una obviedad que aún queda mucho recorrido para alcanzar a la gestión pasiva pero, sin duda, todo esto creemos que constituye una muy buena noticia y, en concreto, para la gestión value. De hecho, parece que las entradas de equity en el mercado americano en lo que llevamos de 2022 no están destinadas precisamente a crecimiento o tecnología.

Como anteriormente venía mencionando, es cierto que, desde finales de 2020, coincidiendo con el anuncio de la vacunación contra el Covid, y hasta mediados del año siguiente, se dio una fuerte rotación de activos mejorando el comportamiento relativo de compañías value. Pero lamentablemente este proceso no terminó de completarse, puesto que la gran mayoría del mercado concluyó que el incremento de precios se normalizaría y que, por tanto, la actuación expansiva de los bancos centrales no tendría por qué finalizar.

Ahora nos encontramos de nuevo en una situación de vientos de cola, por lo que creo que estamos ante una gran oportunidad para la renta variable y, en concreto, para el value, con una atracción de importantes flujos de entrada de dinero.

Pero ojo, no es oro todo lo que reluce, y me explico.

Son múltiples las opciones que tiene un inversor a la hora de invertir, y razones para hacerlo tiene más que suficientes dado el actual entorno inflacionario en el que nos encontramos, pues de otra forma, nos iremos empobreciendo de forma paulatina.

Podríamos simplificar su elección entre activos de renta fija y de renta variable, y dentro de ésta última, decantarse por una gestión activa o pasiva.

Respecto a la renta fija, como he venido comentando en párrafos anteriores, no parece ser la mejor opción y mucho menos ante el actual escenario en el que nos encontramos.

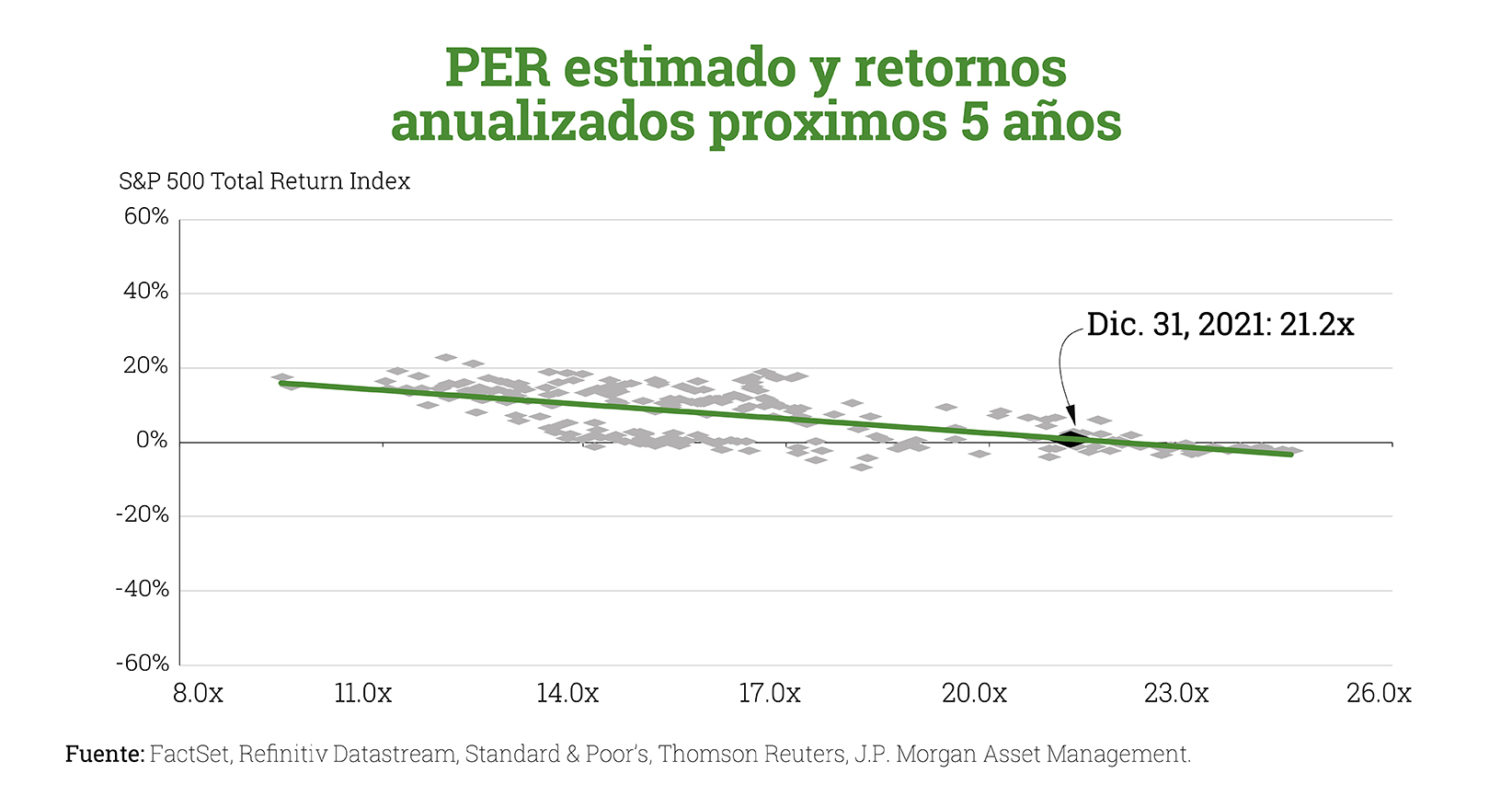

En lo que respecta a la renta variable; echemos un vistazo, en primer lugar, a la gestión pasiva, cuyo objetivo es replicar la evolución de un determinado índice. Lo que se puede esperar hoy en términos de rendimientos dada la elevada valoración del mercado (el PER del S&P500 superaba las 20 veces a cierre de diciembre de 2021), son retornos muy bajos a cinco años, tal y como muestra la correlación del siguiente gráfico.

Por tanto, ahora más que nunca es el momento de confiar en la gestión activa, en dar protagonismo a la selección de valores o, comúnmente conocido en la jerga financiera, en el stock picking. Esta es la razón de ser de Cobas; buscamos acciones individuales que cumplan con los parámetros específicos de compañías valor, es decir, negocios cuyas valoraciones están por debajo del mercado (al menos pertenecer al decil o quintil más barato), cuentan con ventajas competitivas sostenibles en el tiempo y con una fuerte capacidad para generar caja y de crecer con el paso de los años. Todo explicado en base a la solidez de sus negocios.

Pero ojo, el verdadero inversor value no debe dejarse seducir por productos o índices pasivos que existen bajo la denominación value pero que realmente no lo son, como, por ejemplo, fondos indexados value cuya denominación de valor viene determinada porque incluyen compañías cuyo ritmo de crecimiento tiende a ser más lento que el mercado en general; acciones que pueden estar infravaloradas de forma temporal.

Con la rotación que comentaba en párrafos anteriores, éstos y similares podrían verse beneficiados en el corto plazo, pero no en el largo plazo. Al final el mercado lo que recompensa es la estabilidad de las ganancias, la rentabilidad y, sobre todo, las valoraciones.

Por concluir, creemos que, ante el contexto actual y por las razones ya explicadas, todo parece indicar que hacer un buen stock picking va a ser, si cabe, aún más importante a la hora de buscar buenas rentabilidades. Y eso es precisamente lo que hacemos en Cobas: una exhaustiva búsqueda de buenas compañías, bien gestionadas y que crecen (¿quién dijo que el value no compra crecimiento?).

De esta forma damos con buenas oportunidades de inversión.

Quien busca, encuentra.

¿Te ha resultado útil?

- |