Vivimos uno de los momentos más convulsos de la historia reciente. Si bien siempre ha habido desafíos en la humanidad parece que, en los últimos años, no paran de abrirse nuevos frentes y cada cual de mayor gravedad que el anterior; Populismos, Covid, desajustes económicos y como colofón conflictos bélicos en Europa.

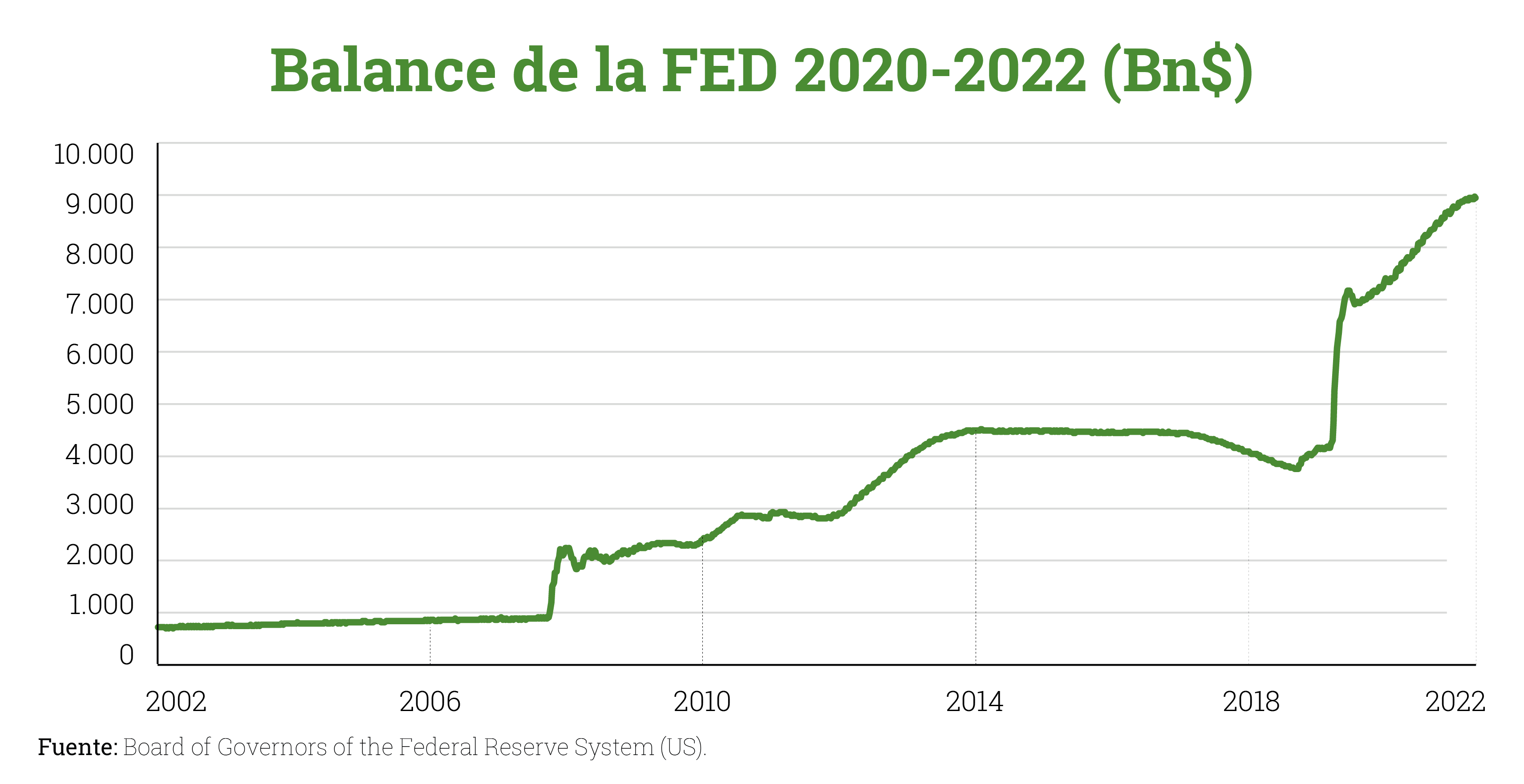

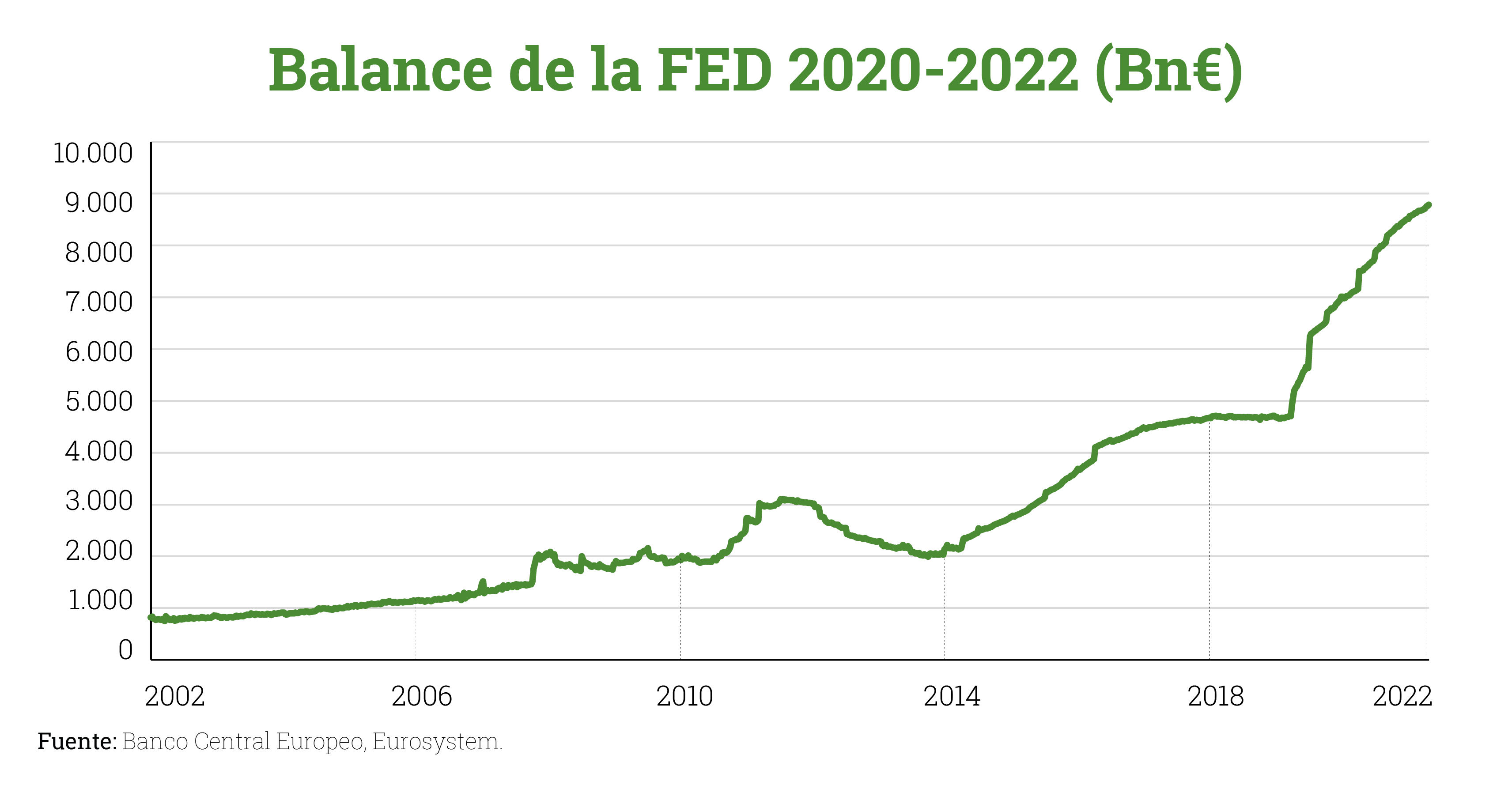

En el ámbito económico, que es el que nos ocupa, Bancos Centrales y Estados han estado llevando a cabo políticas expansivas muy agresivas, mediante creación de nuevo dinero y gratis (Tipos de interés al cero). El objetivo era estimular la economía, tratar de mantener el consumo y conseguir además el objetivo de inflación, que de paso hace más llevadera la enorme deuda que arrastran los estados. El Covid cerró las economías y genero un desequilibrio: Por un lado, consumidores con ganas de gastar espoleados por el dinero gratis que les habían brindado los estados, y por el otro una oferta incapaz de satisfacer la demanda debido a los cierres de las economías. Esto ha terminado en un aumento del precio de los productos debido a su escasez, es decir, en inflación. El conflicto de Rusia y Ucrania ha ahondado los cuellos de botella que arrastrábamos, ha disparado más aún la inflación y ha puesto de manifiesto otra gran ineficiencia del sistema que se venía fraguando desde hace años: La falta de capacidad de extracción de petróleo y gas por la falta de inversiones en los últimos años, con la consecuente subida de precios en ambas materias primas. Si queréis profundizar más en este tema os recomiendo la brillante explicación de Juan Huerta de Soto en la VI Conferencia Anual de Cobas AM

Escuchamos a políticos o medios de comunicación echar la culpa de la inflación desbocada y de los precios de la energía actual a Ucrania y Rusia o al Covid. Si bien es cierto que son situaciones imposibles de predecir, queda patente que tratar de organizar algo caótico e impredecible como es la economía tiende a provocar el efecto contrario al buscado, y acaba produciendo un caos aún mayor. Como bien decía Terry Pratchett el caos siempre derrota al orden porque esta mejor organizado. A esto hay que añadir además el gran endeudamiento de los estados, que nosotros como ciudadanos tendremos que ayudar a mitigar vía impuestos.

De lo enumerado anteriormente se pueden extraer dos conclusiones: En primer lugar, tratar de controlar el caos suele desembocar en desequilibrios mayores a largo plazo. En segundo lugar, si aquellos que toman decisiones no se juegan nada con ellas, probablemente no tome las decisiones que más nos convengan. Ejemplo claro es ver como día tras día muchas de las acciones de los políticos no obedecen a la búsqueda del bien común sino a sus propios intereses electoralistas.

Ahora bien, aunque la situación parezca complicada y que no hay nada que dependa de nosotros, como ahorradores tenemos que preocuparnos de aquello que si podemos controlar. Podemos tomar responsabilidad para tratar de encontrar la manera de navegar por este caos y tratar no sólo de protegernos, sino de sacar provecho de ello. Aquí entra en juego el concepto acuñado por Nassim Taleb de antifragilidad. La antifragilidad es la virtud de salir beneficiado y reforzado de situaciones que son adversas, sacar provecho de la volatilidad, del caos. Mientras lo resiliente aguanta las adversidades, lo “antifrágil” saca provecho de ellas. Así pues, en este caso, tendríamos que buscar la manera de hacer que nuestros ahorros sean “antifrágiles”, de secar rendimiento a pesar de un entorno económico adverso y de unas tasas impositivas altas (Y con visos de ir al alza).

Para tratar de conseguir este objetivo, en primer lugar, es importante tomar perspectiva. Por muy mal que parezca que vayan las cosas, la especie humana siempre acaba sobreponiéndose a la adversidad. En el ámbito económico, el dato que mejor lo refleja es que entre 1961 y 2021 únicamente ha habido dos años en los cuales el mundo no ha crecido: 2009 y 2020. De esto podemos concluir que por muy mal pinten las cosas, a nivel agregado siempre conseguimos crecer.

En segundo lugar, hemos pasado por situaciones similares en el pasado De hecho el evento macroeconómico más reseñable de la segunda mitad del siglo XX fue la Gran Inflación, la cual guarda muchos paralelismos con la situación actual. Durante prácticamente dos décadas (De 1965 a 1982), el sistema monetario global de la WWII se abandonó, hubo cuatro recesiones, dos crisis energéticas severas y controles salariales y de precios (Algo sin precedente en tiempos de paz). Si bien es cierto que en ese momento los países no estaban tan endeudados, las circunstancias son parecidas. Esta inflación desbocada se consiguió frenar cuando la Fed, dirigida por Paul Volcker, subió los tipos con objeto de contraer la demanda y con ello poner coto a la inflación.

Todo parece indicar por lo tanto que estos son los dos fenómenos que van a marcar la economía en el medio plazo; La inflación y la subida de tipos. ¿Cómo nos protegemos ante la inflación? Pues la mejor manera de hacerlo es a través de activos reales, ya que como se está viendo en el contexto actual, son capaces de mantener su poder adquisitivo, y en general trasladar el aumento de los precios.

Si vamos un poco más allá, sabemos también que la inflación y las subidas de tipos hacen menos atractivas los beneficios futuros frente a los beneficios presentes. Por lo tanto, la inversión en valor se convierte en una mejor opción que la inversión en crecimiento. En este contexto parece más atractivo invertir en buenos negocios que generan ya flujo de caja y que cotizan con descuento, que invertir en compañías de crecimiento, donde la expectativa de generación de caja se sitúa en un futuro más o menos lejano.

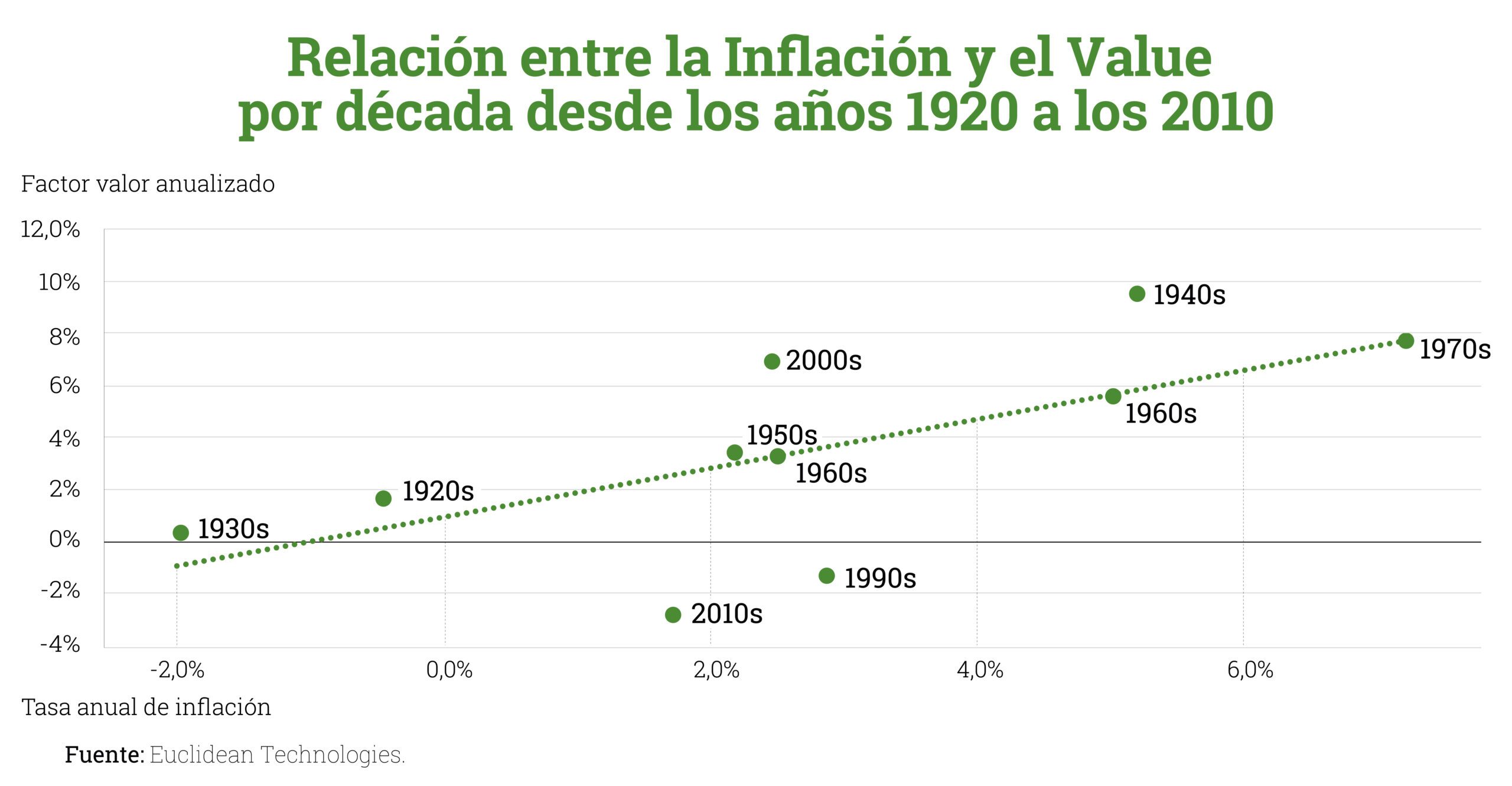

Un dato que refrenda el buen comportamiento de la inversión en valor en momentos de inflación se puede ver en el siguiente gráfico. Muestra la relación entre inversión en valor y la inflación por décadas desde 1920. En todos los periodos con inflación superior a la media histórica (Entre 3 y 4%) vemos que la inversión en valor obtiene los mejores resultados:

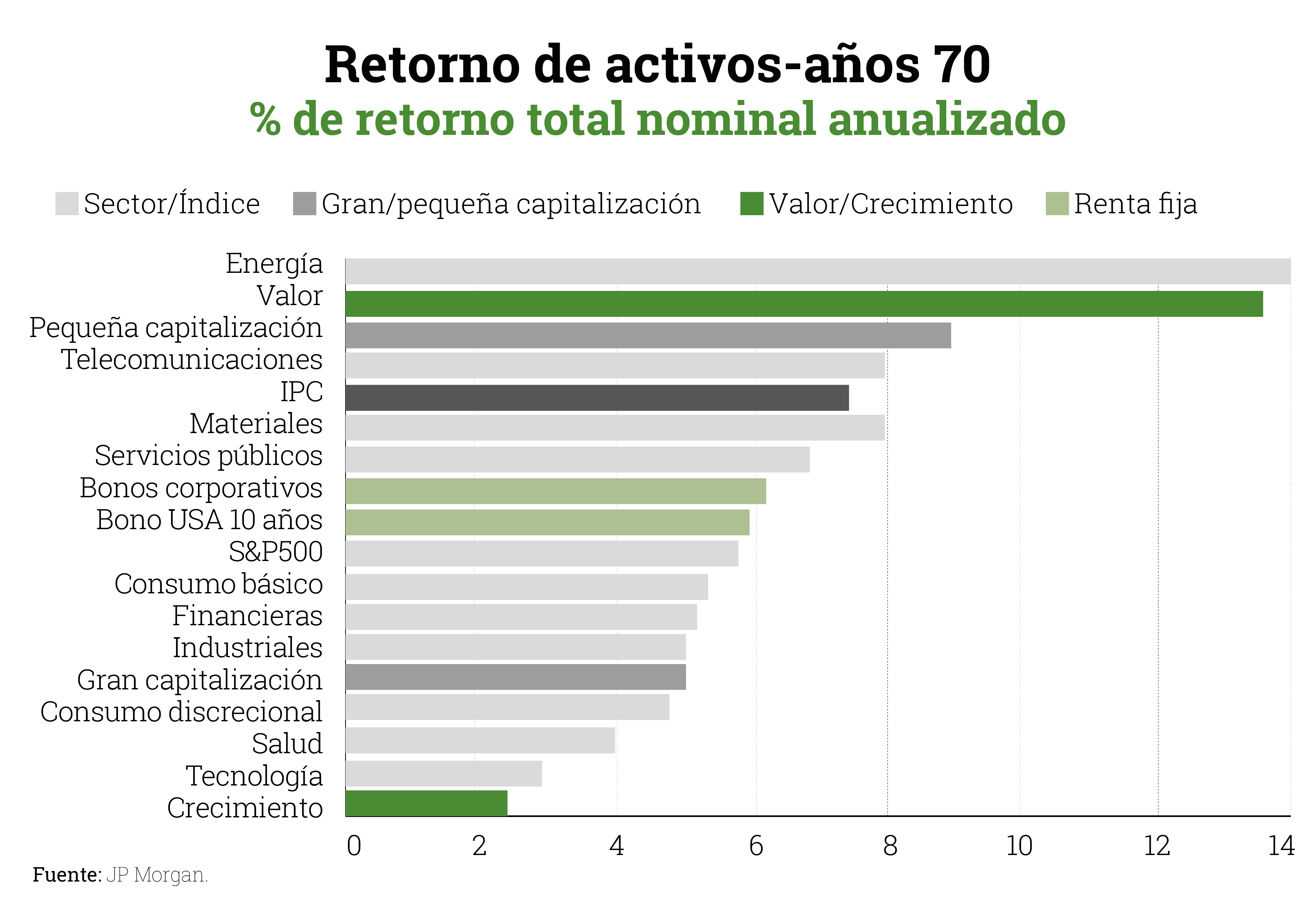

De hecho, si se analiza la rentabilidad de los activos en la década de 1970, caracterizada por ser un entorno similar al actual y de estanflación (Estancamiento de la economía durante periodos inflacionarios), los activos que mejor rentabilidad han dado son por este orden; la energía, la inversión en valor y las compañías de baja capitalización:

En Cobas AM estamos bien protegidos, ya que las tres categorías con mejores retornos son el “core” de la cartera. Pero si nosotros no prestamos atención a la “macro” sino que hacemos análisis compañía por compañía, entonces, ¿Cómo hemos llegado a esta composición de cartera? ¿Casualidad? ¿Suerte?

La razón es la filosofía y el proceso inversor. Invertir con una orientación de largo plazo, en compañías que generan flujos de caja hoy, con buenos retornos sobre el capital, niveles de deuda controlados nos permite crear carteras óptimas en cada momento de mercado.

Aunque eventualmente nuestros fondos sufran correcciones o erremos en alguna compañía, con una perspectiva de largo plazo la cartera no sólo será capaz de afrontar periodos de incertidumbre, sino que saldrá reforzados de ellos, consiguiendo buenos retornos en el largo plazo. Podemos decir que tenemos una cartera “antifrágil”, no sólo puede aguantar periodos adversos, sino que sale reforzado de ellos. Este año es un buen reflejo, cuando el mercado en general se está viendo duramente castigado nosotros tenemos rentabilidad positiva. Si bien es cierto que por el momento es una mera recuperación, la solidez de la cartera y la absoluta convicción en los valores tras cinco años invertidos en ellos nos hace ser muy optimistas para el futuro próximo. Pensamos que es el momento de que el largo plazo empiece a pagar el buen trabajo realizado por el equipo de inversión.

De lo expuesto anteriormente se pueden extraer varias conclusiones. La primera es que por muy mal que parezcan que están las cosas siempre hay hueco para el optimismo. En circunstancias difíciles es esencial separar aquello que no podemos controlar de lo que sí, nos permitirá poder actuar y tratar no sólo de protegernos, sino en ocasiones incluso salir reforzados. Si lo enfocamos a la gestión de nuestros ahorros el “Value Investing” nos dota de antifragilidad. No solo es una buena opción de inversión en cualquier momento de mercado (Con visión de largo plazo siempre), sino que nos permite salir fortalecidos y obtener réditos de los contextos más complejos de la economía.

¿Te ha resultado útil?

- |