La revolución tecnológica ha cambiado el modelo productivo. La economía se ha movido de la agricultura y la manufactura a una industria de activos intangibles. Las compañías de crecimiento van a ser capaces de crecer más rápido y de generar más beneficios de manera indefinida. La inversión en valor ha muerto.

Dicho así suena catastrofista y apocalíptico, pero es lo que el mercado nos ha venido contando durante los últimos años, con unos diferenciales entre compañías de tipo crecimiento y las de valor que no han parado de aumentar. Tal es así que hemos vivido la mayor caída histórica de acciones de valor respecto a las de crecimiento en los últimos casi 60 años (-54,8% de caída, la segunda mayor fue la de la burbuja puntocom en 1998 de un -40,6%), y también la caída más prolongada en el tiempo (13 años y 6 meses casi 4 veces más prolongada que la segunda más larga).

Podemos hablar de un mercado a dos velocidades: Por un lado, sectores hacía los que ha fluido el grueso de la inversión y que cotizan a múltiplos muy altos, y por otro, un grupo de compañías olvidadas en sectores poco populares o marginados. En este primer grupo el máximo exponente son las tecnológicas. En los últimos 13 años las FANMAG (Facebook, Apple, Netflix, Microsoft, Amazon y Google) han alcanzado tal valor que a mediados del pasado 2020 superaban en capitalización a los mercados de todos los países del mundo salvo a los de Estados Unidos y China.

Esta narrativa descuenta que compañías disruptivas de la “nueva economía” van a conseguir beneficios monopolísticos enormes de por vida, y que el resto de las industrias de la “vieja economía” infravaloradas se sumirán en el olvido y la irrelevancia. Es evidente que algunas de estas compañías de la “nueva economía” son negocios consolidados, sólidos y con capacidad para generar caja, pero existen otras, fundamentalmente compañías tecnológicas emergentes, que son máquinas de quemar caja y sus valoraciones se sustentan en la esperanza de que en algún momento futuro consigan convertir las pérdidas en beneficios.

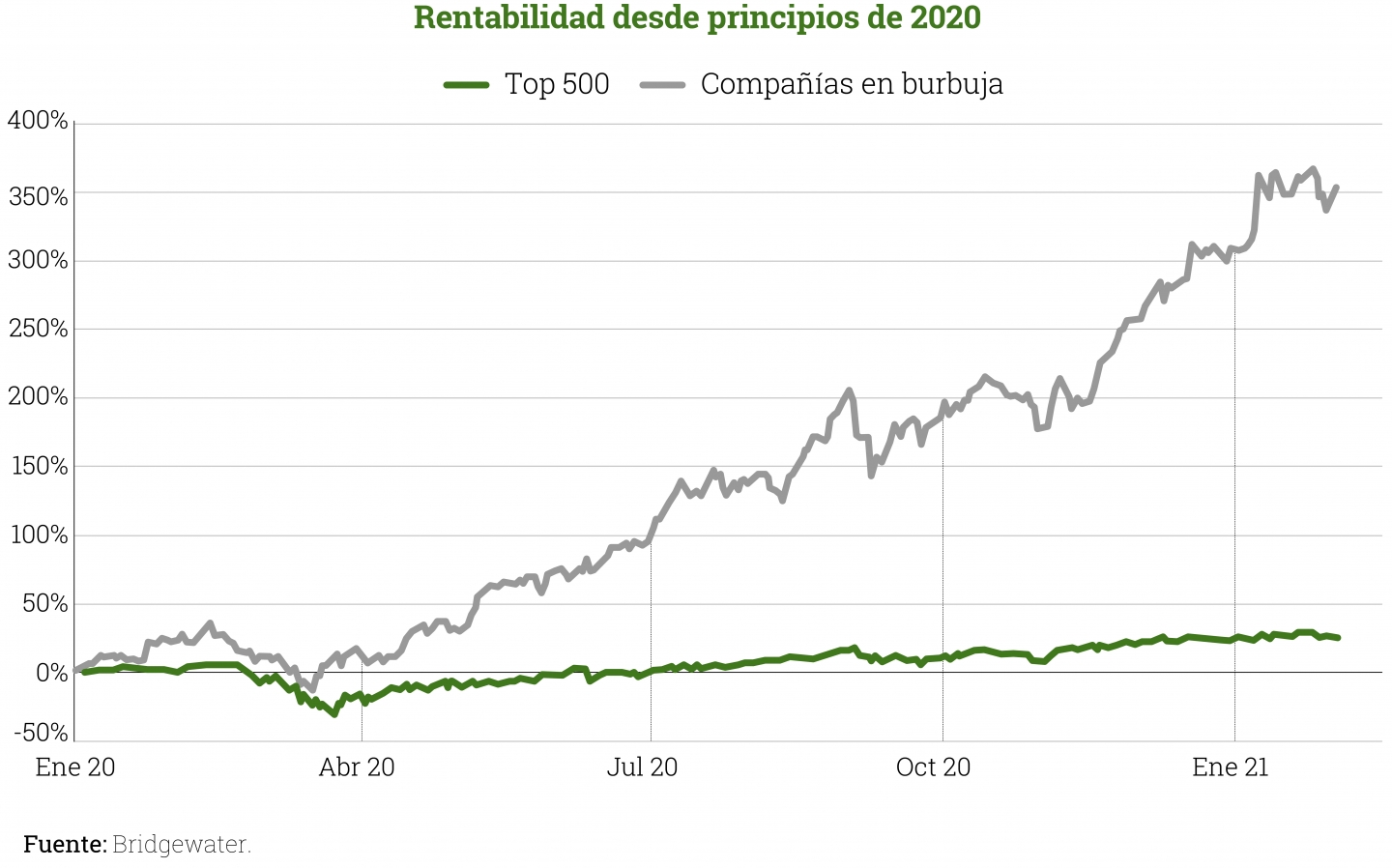

Este mercado a dos velocidades recuerda a dos burbujas de mercado: A la del Nifty-Fifty en los primeros años de 1970 (Podéis encontrar más información en el blog de Cobas ¿Existen acciones buenas y acciones malas? de Verónica Llera https://www.cobasam.com/es/existen-acciones-buenas-y-acciones-malas/ ) y a la burbuja puntocom. La dispersión actual se puede apreciar en el siguiente gráfico de Bridgewater, en el cual se muestra el retorno obtenido por las compañías que ellos clasifican como burbuja respecto a su cesta de 500 compañías “top”:

Como se puede ver el diferencial entre ambos en el último año es enorme. ¿Es posible que en el plazo de un año puedan cambiar tanto las perspectivas de ciertas compañías respecto del resto para justificar semejante descorrelación? Como inversores esto debería encendernos las alarmas. En el entorno de incertidumbre y agitación político-social en el que estamos inmersos, formar parte de esta burbuja podría ser desastroso para nuestros bolsillos. Hay que tener en cuenta que en situaciones de crisis o entornos estresados la solvencia y la rentabilidad se convierten en elementos determinantes para la supervivencia de las compañías.

La gestora americana Verdad Capital, en su estudio cuantitativo How to Maximize Return during Market Panics (Daniel Rasmussen), analiza las crisis de mercado por clases de activo desde 1970 y concluye que en momentos de crisis:

- Las acciones baratas obtienen más rentabilidad que las caras en tiempos de incertidumbre.

- Las mejores oportunidades de inversión provienen de ventas de poco volumen de inversores asustados.

- Compañías que generan caja neta, menos dependientes de los mercados, tendrán mejor comportamiento que aquellas con flujos de caja negativos.

- En cuanto al apalancamiento hay dispersión de los resultados en el modelo y por lo tanto puede ser tanto bueno como malo.

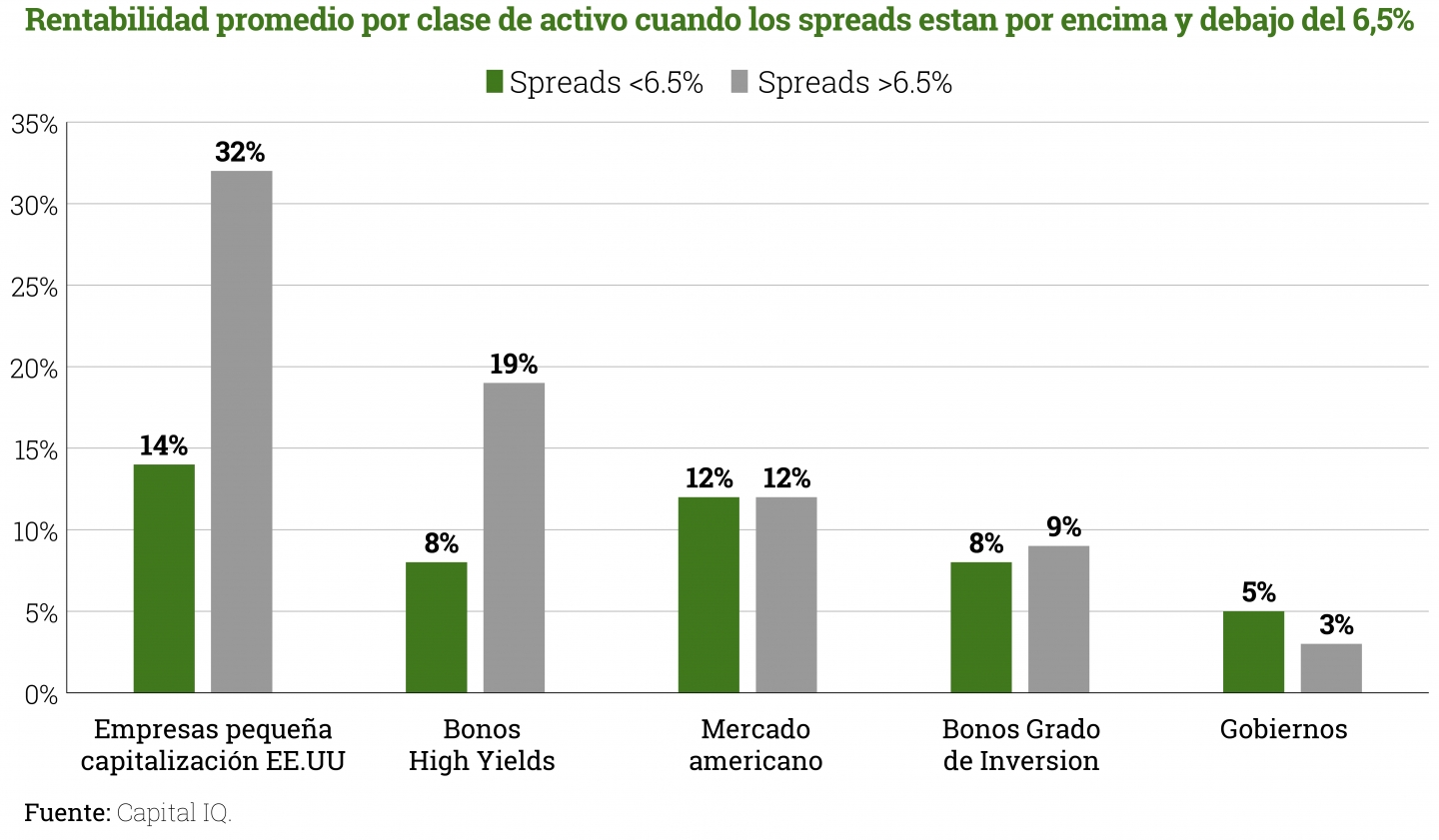

En el siguiente gráfico del mismo estudio se compara la rentabilidad por tipo de activo en dos escenarios diferentes: Invirtiendo a los tres meses de que el diferencial entre los bonos de alto rendimiento y los del tesoro americano superen el diferencial de 6,5% (Spread > 6,5%, definido como periodo de crisis) y en el de un entorno tranquilo de mercado (Spreads < 6,5%):

Como se puede ver, las compañías de corte “value” de pequeña capitalización, no solo obtienen mejores resultados que el resto de los activos en condiciones normales de mercado, sino que esta rentabilidad se dispara tras correcciones de mercado. Esto ocurre porque en momentos de pánico de mercado se frena el crédito y la inversión, aumentando las tasas de impago, lo que provoca en última instancia que las compañías débiles que invierten de manera intensiva y que no generan caja sufran o se vean abocadas a su extinción. Por el contrario, las compañías con buenos negocios y balances saneados salen reforzados por esa menor dependencia de los mercados de capital para proseguir con su actividad.

Tras este análisis de situación se pueden extraer varias conclusiones:

- La polarización y creación de burbujas ha ocurrido en el pasado y ocurrirá en el futuro. El mercado es eficiente a largo plazo y acaba ajustándose.

- Hay un mercado polarizado en el cual hay sectores muy caros y otros muy baratos.

- Que una compañía esté barata no implica que el negocio sea malo y viceversa.

- Invertir en compañías baratas y que generan caja aumenta las posibilidades de obtener mejores rendimientos en el largo plazo.

- Históricamente tras periodos de crisis e incertidumbre, las compañías baratas y que generan caja, disparan su rentabilidad respecto al resto de clases de activos.

Por todo esto me atrevo a decir que, si comprar negocios buenos a precios baratos es “Value Investing”, no es que nunca vaya a morir, sino que además lo podríamos considerar como la manera de invertir más resiliente.

Este tiempo pasado se puede ver como la muerte de la inversión en valor o como la oportunidad para acceder a negocios buenos y baratos, que nos permitan obtener rentabilidades excepcionales en el futuro en cualquier entorno de mercado. Ir a contracorriente es difícil y el camino a veces se hace largo, pero la paciencia paga.

En el último trimestre del pasado 2020 hubo un cambio de tendencia brusco y por primera vez en mucho tiempo las compañías de valor se comportaron mejor que las de crecimiento. El diferencial es enorme aún, pero puede indicar el comienzo de un ajuste de mercado que más pronto o más tarde se tendrá que dar.

Decía Sogyal Rinpoche que el descubrimiento revolucionario del budismo es que la vida y la muerte están en nuestra mente y en ningún otro lugar. Así pues, ¿El “value” ha muerto o sólo murió en nuestra mente?

¿Te ha resultado útil?

- |