Si a principios de año nos hubiesen descrito todo lo que iba a acontecer en la economía mundial y el comportamiento que iba a tener el mercado de valores, no habríamos conseguido imaginar que fuésemos a estar donde estamos hoy.

Por supuesto, nadie podría prever que en cuestión de meses nos íbamos a ver inmersos en una pandemia mundial con los efectos económicos y sociales que conlleva. La crisis del COVID-19 está afectando a todos los países del mundo en mayor o menor grado. Sin embargo, mirando el mercado de valores, es sorprendente que hayamos vivido consecutivamente el mayor descenso y recuperación de cualquiera de los últimos 10 mercados bajistas.

El mercado lleva tiempo pareciendo un gigante mantenido y subsidiado por los Bancos Centrales, que intervienen los mercados ante cualquier inconveniente provocando una desconexión completa con la economía, y de cualquier métrica de valoración tradicional.

En junio, el Nasdaq se convirtió en el primero de los principales índices de Wall Street en recuperar sus pérdidas inducidas por el coronavirus, llegando a batir récords históricos a diario durante los siguientes meses. Por su parte, el S&P 500 tocó máximos a principios de septiembre. Pero hasta ahora solo hemos hablado de índices. ¿Son los índices la realidad de la bolsa?

Evidentemente no. Los índices son un conjunto de valores que tienen unas ponderaciones determinadas en función del número de acciones en circulación y el precio. Es decir, en función de su tamaño, de su capitalización bursátil1.

Estas ponderaciones están en la actualidad muy distorsionadas. La pandemia ha llevado a que, por primera vez en la historia, los sectores de tecnología y salud representen más del 50% de la capitalización del S&P 500. En concreto, las tecnológicas han doblado su peso con respecto a los últimos cinco años, suponiendo un 25% del índice. Es más, dentro de las 100 empresas más grandes del S&P 500, las cinco mayores por capitalización de mercado representan el 33%, una concentración cuanto menos deslumbrante. Esto ha provocado que los principales índices bursátiles se ubiquen en máximos históricos a pesar de que un gran número de valores subyacentes se recuperan muy lentamente, y en realidad dichas ganancias son solo el resultado del desempeño superior de las empresas más grandes.

Uno puede llegar a asumir que las empresas más grandes son fundamentalmente las más sólidas, pero lo cierto es que la forma de conseguir retornos en el largo plazo no es invertir en aquellas compañías que se entienden como los ganadores a cualquier precio. Está demostrado que, en el largo plazo, la manera de hacerlo es tener una cartera concentrada de valores en las que el mercado parezca ser excesivamente pesimista ante las perspectivas de sus fundamentales, pero que realmente son mucho mejores de lo que se descuenta.

Sin embargo, hay periodos en los que el mercado parece empeñarse en categorizar en dos tipos las compañías: las buenas y las malas. Donde las “acciones buenas” ya se han revalorizado, sus valoraciones son caras, pero parecen insensibles a la variable precio, y nunca alcanzan uno lo bastante alto. Por el contrario, “las malas” son acciones ya baratas, que además han sufrido una corrección, pero ningún precio es lo suficientemente bajo para estas empresas, desacoplándose cada vez más de su valor intrínseco.

Las Nifty Fifty

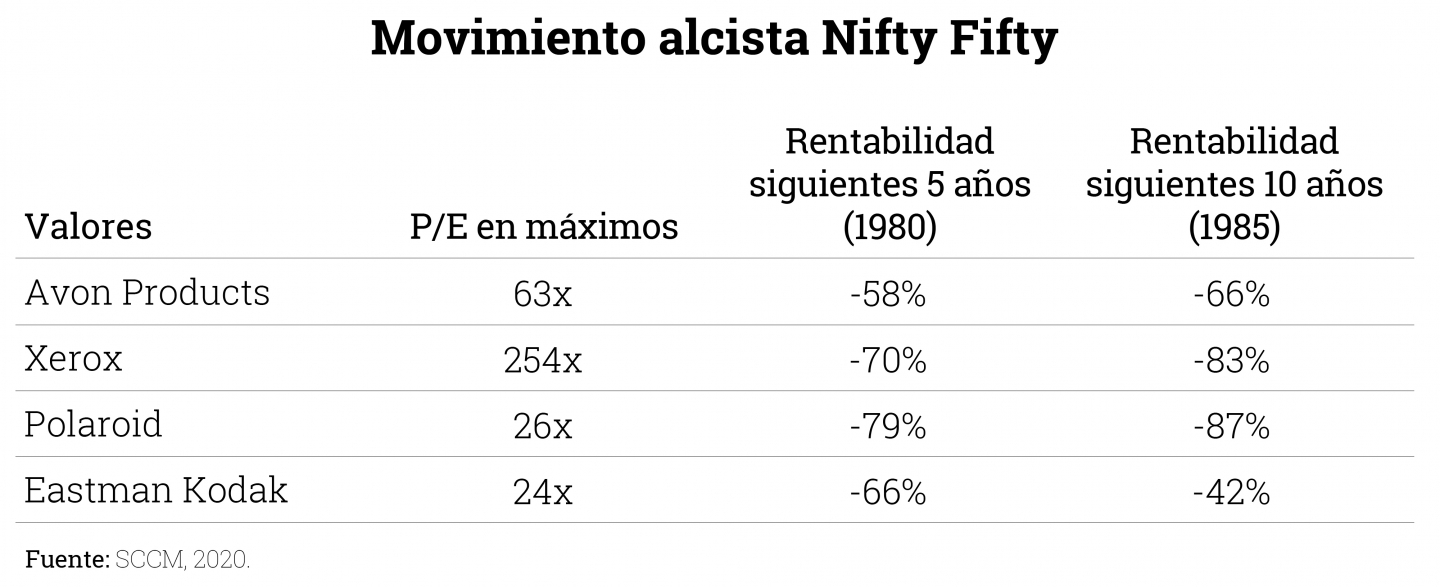

Referencia obligada para entender esta situación es la burbuja de las Nifty Fifty. Entre los años 1960 y 1973, se denominó así a un grupo de 50 acciones de la Bolsa de Nueva York caracterizadas por su rápido crecimiento y altas valoraciones, que constantemente parecían ser irrelevantes. Fue una época además de boom en los fondos de inversión en Estados Unidos, ya que casi todos invertían en estos valores tan sólidos y alimentaban así la burbuja. Sin embargo, sus elevadas valoraciones terminaron haciéndolas vulnerables y la burbuja estalló provocando fuertes ventas y el consecuente bajo rendimiento relativo durante los años ochenta.

La lección es que la solidez del valor, aun siendo muy importante, no es suficiente, pues su valoración lo es más. Los inversores siempre deben ser conscientes de la valoración inicial; con pocas excepciones, en algún momento las valoraciones volverán a descender a niveles más razonables, casi siempre a expensas de un rendimiento deficiente a medio plazo.

Esto no quiere decir que las compañías comiencen a convertirse en malos negocios, sino que simplemente dejan de ser buenas ideas de inversión. ¿Por qué? Porque las acciones todavía valen el valor presente de sus flujos de efectivo futuros. Cuando la cotización de una compañía deja de estar soportada por sus fundamentales y comienza a reaccionar a factores que no atienden a la realidad de los negocios, se crea una sobrevaloración por la divergencia entre sus expectativas y los fundamentales, que tarde o temprano terminará convergiendo.

Sesgar las decisiones de inversión con una previsión cortoplacista basada en el seguimiento de una tendencia, sin tener en cuenta el riesgo implícito que conlleva estar pagando de más por el valor, nunca es una buena idea. Es importante mantener una estricta disciplina en la toma de decisiones que nos permita evadirnos del ruido. En palabras de Benjamin Graham “In the short run, the market is a voting machine, but in the long run it is a weighing machine”. Es decir, eludir la parte en la que el mercado se comporta como una “máquina de votar” tratando de identificar qué es lo que “vota” la mayoría y seguirlo, pues en el largo plazo es una “máquina de pesar” donde prima la resiliencia de las empresas.

Cuando concluya la euforia y la narrativa que dominan en el entorno actual, las empresas baratas, con un descuento significativo respecto de su valor intrínseco, tienen el potencial no solo de limitar el riesgo a la baja por no llevar arraigadas esas expectativas tan agresivas, sino también de proporcionar retornos extraordinarios cuando el mercado recupere la razón y prevalezcan los fundamentales.

1 La mayoría de los índices están ponderados por capitalización bursátil, si bien hay excepciones como los índices Dow Jones Industrial o Nikkei 225 los cuales se calculan ponderando sus componentes por precio.

¿Te ha resultado útil?

- |