Es muy común oír hablar de que la gente joven ya no va a tener pensiones públicas, incluso que sus padres probablemente tampoco las tengan. Con este tipo de predicciones es mejor no especular y lo más sensato es tomar precauciones para evitar lo peor. Es decir, ahorrar e invertir para asegurarnos un futuro confortable.

Estoy trabajando desde hace casi un año e intento continuar con las enseñanzas que he recibido en casa, donde el ahorro ha sido siempre un eje fundamental de mi educación. Pero ahorrar es el paso inicial, también hay que tomar la decisión de invertir, bien para estudiar un máster, pagar la entrada de tu futura casa o para tener una pensión el día de mañana.

La mayoría de la gente, cuando piensa en los planes de pensiones lo relaciona con una edad avanzada, con el momento de la jubilación. Pero como siempre, para que un árbol nos proporcione una agradable sombra sobre la que descansar, primero hay que plantarlo, y después regarlo y abonarlo a lo largo de su vida para que crezca ininterrumpidamente.

Con nuestra pensión ocurre lo mismo. Cada mes, el Estado toma una parte de nuestra nómina para pagar las pensiones actuales, ya que el sistema funciona de manera “contributiva”. Eso sí, el sistema funcionará siempre y cuando haya más trabajadores que pensionistas. Ahora bien, habrá que ver lo que ocurrirá en un futuro próximo, ya que la pirámide poblacional de España se está invirtiendo, y la parte superior puede llegar a ser más grande que la inferior.

Por tanto, hay que empezar a plantearse que la pensión de muchos de nosotros existirá gracias a ese proceso individual de ahorrar e invertir durante muchos años previamente. No podemos esperar a que el Estado nos vaya a transferir esa renta año a año, que está extrayendo de los trabajadores hoy en día.

Dependiendo de con qué amigo hable esto, me dice una cosa u otra… Unos afirman que a largo plazo todos muertos, “que sabré yo de lo que vaya a pasar en el futuro y de que pasara dentro de 20, 30 o 40 años con las pensiones españolas”. Otros, por el contrario, están de acuerdo conmigo y son conscientes de la necesidad de ahorrar para cuando vengan las vacas flacas.

Por no caer en un sesgo de auto confirmación, trataré de explicar por qué a pesar de que todos sabemos que nuestro paso por el mundo tiene un fin, es imperativo ahorrar e invertir y por qué hacerlo a través de un plan de pensiones es tan interesante.

Bondades del interés compuesto

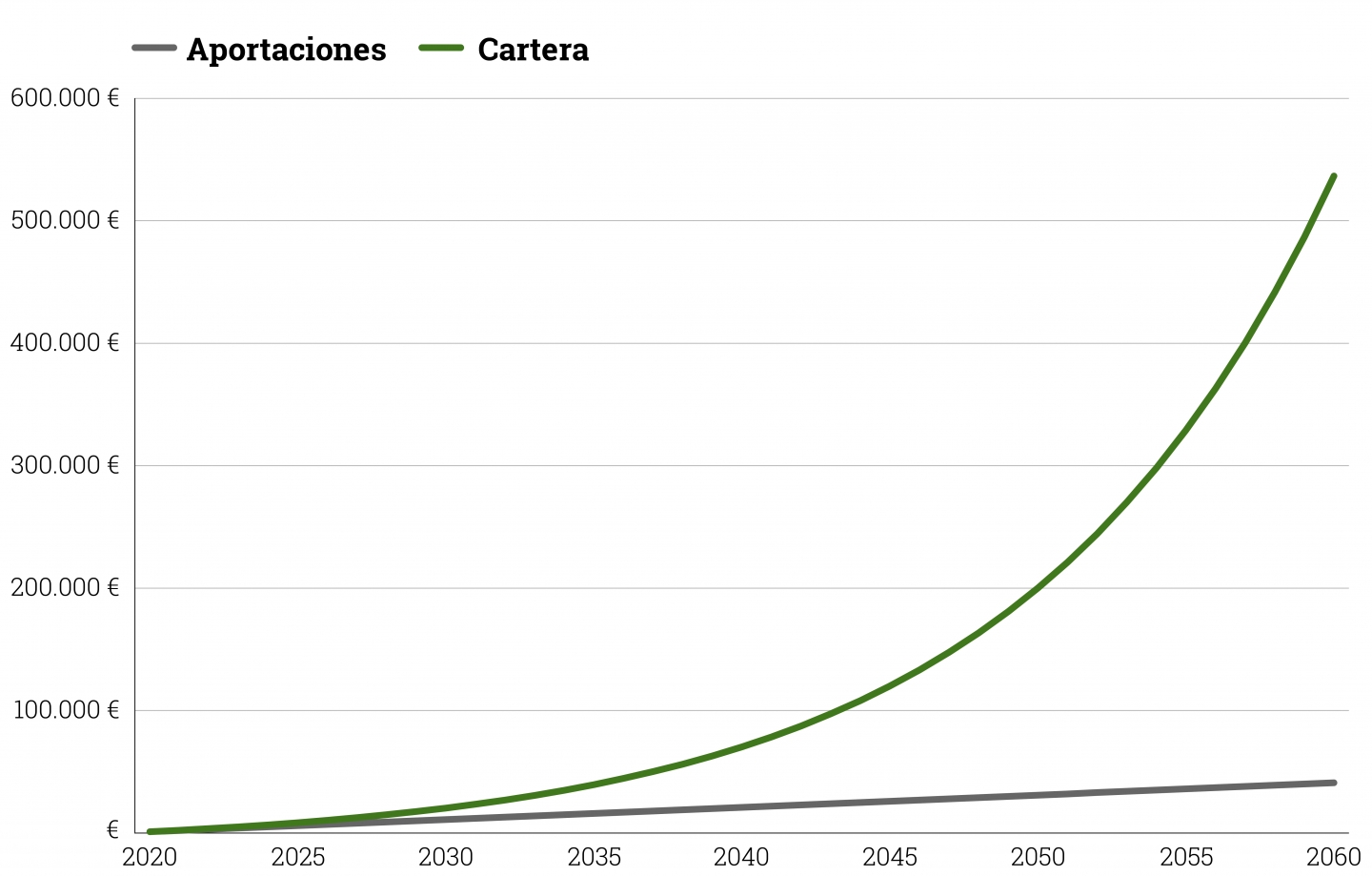

La mayoría de vosotros, lectores, seréis conscientes de las bondades del interés compuesto. Pero es importante realizar un repaso. Supongamos que un ciudadano español cualquiera cobra el salario modal, es decir, el más frecuente entre todos los salarios de España. Son aproximadamente 18.000 euros anuales brutos, de los que nos quedaran unos 16.000 netos. Supongamos que consigue ahorrar a lo largo de cada año de su carrera profesional 1.000 euros y, por simplificar, no recibe nunca un aumento de sueldo.

Pongamos ahora que este ciudadano es un lector empedernido de nuestros blogs y habitual seguidor de Value School, por lo cual decide invertir en un plan de pensiones 100% renta variable, recordemos que es el activo más rentable de los últimos 200 años.

Para terminar el ejercicio de imaginación, dado que la rentabilidad ha sido un 10% para esa clase de activo, vamos a suponer dicha rentabilidad para nuestro ciudadano ejemplar.

Como vemos en el gráfico, tras una vida de ahorro e inversión, nuestro ciudadano ejemplar podrá jubilarse con un colchón que le permitirá vivir tranquilo. Él no tendrá que preocuparse de si el Estado puede o no asegurarle una pensión, ya que gracias a sus muchos años de sembrar, regar y dejarlo crecer ininterrumpidamente, podrá abonarse él mismo su jubilación.

El efecto de la paciencia es que, de su capital al final del periodo, las aportaciones que ha realizado serán un porcentaje pequeño. Lo fundamental es dejar que el capital trabaje para ti, con paciencia y sin interrumpir el efecto del interés compuesto.

Por ello, estoy convencido de que empezar pronto es la mayor de las ventajas, y por eso animo a todo el mundo a empezar cuanto antes, ya que nunca es tarde, pero tampoco es demasiado pronto comenzar desde joven.

Sin duda, este proceso de ahorro e inversión lo podríamos llevar a cabo mediante otros productos disponibles en el mercado. Los fondos de inversión son una gran alternativa, pero no tienen una serie de ventajas que los planes de pensiones sí.

Entre las principales ventajas encontramos:

Los beneficios fiscales, puesto que las aportaciones realizadas a un plan disminuyen la base imponible de la declaración de la renta.

Llegado el momento del rescate, los planes de pensiones permiten tres opciones: rescate en forma de capital, en forma de rentas o ambos, de manera mixta, según decida el ahorrador, y de acuerdo con las especificaciones del plan.

La principal desventaja que podríamos considerar es su carácter ilíquido. Esto se debe a que sólo se puede rescatar en determinadas circunstancias. Si bien es un gran inconveniente en el caso de que nos encontramos con una necesidad de fondos. Por el contrario, representa una gran ventaja para aquel que se planifique de la manera adecuada.

A veces puede ocurrirnos, que pensamos en ahorrar para poder darnos un capricho en el futuro que hoy no podemos permitirnos. Ahorrando a través de un plan de pensiones sabemos que podremos vencer a nuestros sesgos consumistas. No poder rescatar el dinero sin una justificación determinada, nos asegurará que ese dinero llegará a la jubilación y no será derrochado por el camino.

Sin embargo, últimamente alguna de estas ventajas está siendo atacada. En concreto, en el proyecto de los Presupuestos Generales del Estado de 2021 se establece que la deducción fiscal máxima en el IRPF de los planes de pensiones se verá reducida desde los 8.000 euros hasta los 2.000*. (*En 2022 la cifra actual es 1.500€)

Es cierto, que era una ventaja muy interesante para todos los ahorradores y que alguno la echará de menos. Pero también es cierto que la mayoría de la gente no aprovechaba la totalidad de la ventaja fiscal.

Como conclusión, me gustaría animar a los lectores a que durante este periodo final de año donde las compras compulsivas suelen dominar nuestra vida, ya sea por los descuentos del “black friday” o por la cercanía de la Navidad, tomen la decisión de ahorrarse parte de esas compras e invertir el dinero en un plan de pensiones. Se trata de empezar a regar el árbol que nos dará sombra en un tiempo aun por venir.

¿Te ha resultado útil?

- |