Invertir a contracorriente no es sencillo, pero creemos que es necesario.

Nuestra filosofía de inversión pivota sobre el objetivo de encontrar negocios que, por un motivo u otro, tengan un precio en bolsa inferior al valor fundamental del negocio, el cual nosotros mismos tratamos de estimar.

Dicho de otra forma, este objetivo implica invertir en aquellos lugares (industrias, países, …) donde exista una carencia de capital, lugares sin el suficiente atractivo para, durante un período de tiempo, atraer la atención y el interés de la comunidad inversora, dejando así lugar a la oportunidad.

Esta forma de enfocar la inversión, por mera definición, lleva aparejada la necesidad de poseer dos cualidades que creemos fundamentales: la paciencia y el optimismo.

La PACIENCIA, necesaria cuando uno tiene el objetivo de llegar a los lugares antes de que lo hagan los demás, pues eso supondrá tener que esperarles. El OPTIMISMO, porque al intentar llegar los primeros, implícitamente debemos asumir que recorreremos un camino contrario al de la mayoría, el cual se hará más llevadero si lo afrontamos desde el positivismo.

Estas dos cualidades van en uno mismo, y sirven como cimientos para poder desarrollar una tercera, aquella que resulta del trabajo de valoración que diariamente desarrollamos, la CONVICCIÓN.

Con estas premisas, estamos cerca de cumplir nuestros cinco primeros años como gestora y, en este punto en el que nos encontramos, creo que es buen momento para pararnos y preguntarnos dónde estamos y hacia donde nos dirigimos, para lo cual, a lo largo de las siguientes líneas, trataré de exponer la estructura de nuestras carteras y los recientes eventos más destacados que se han venido dando en sus principales posiciones, centrando el desarrollo en nuestra Cartera Internacional, base sobre la que se construyen nuestros dos principales fondos; Cobas Selección FI y Cobas Internacional FI.

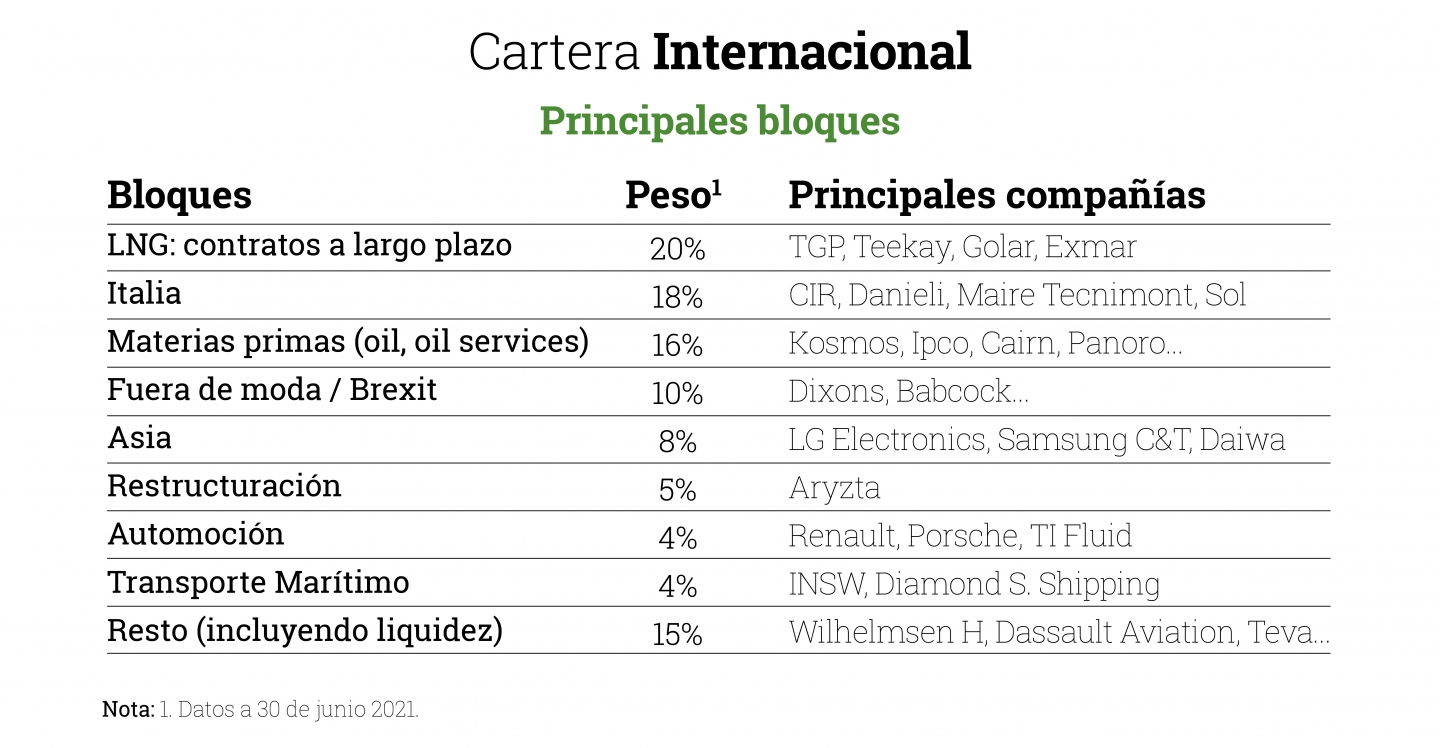

En la siguiente tabla les presento la estructura de la cartera Internacional:

De un primer vistazo, se desprende una primera idea: convicción.

Cerca del 40% de la cartera se encuentra expuesta a dos fuentes de energía concretas, y cerca de un 30% adicional está formado por negocios cotizados en dos países que, por diferentes motivos (tamaño de su mercado y situación política), no se encuentran en el centro de las miradas del mercado.

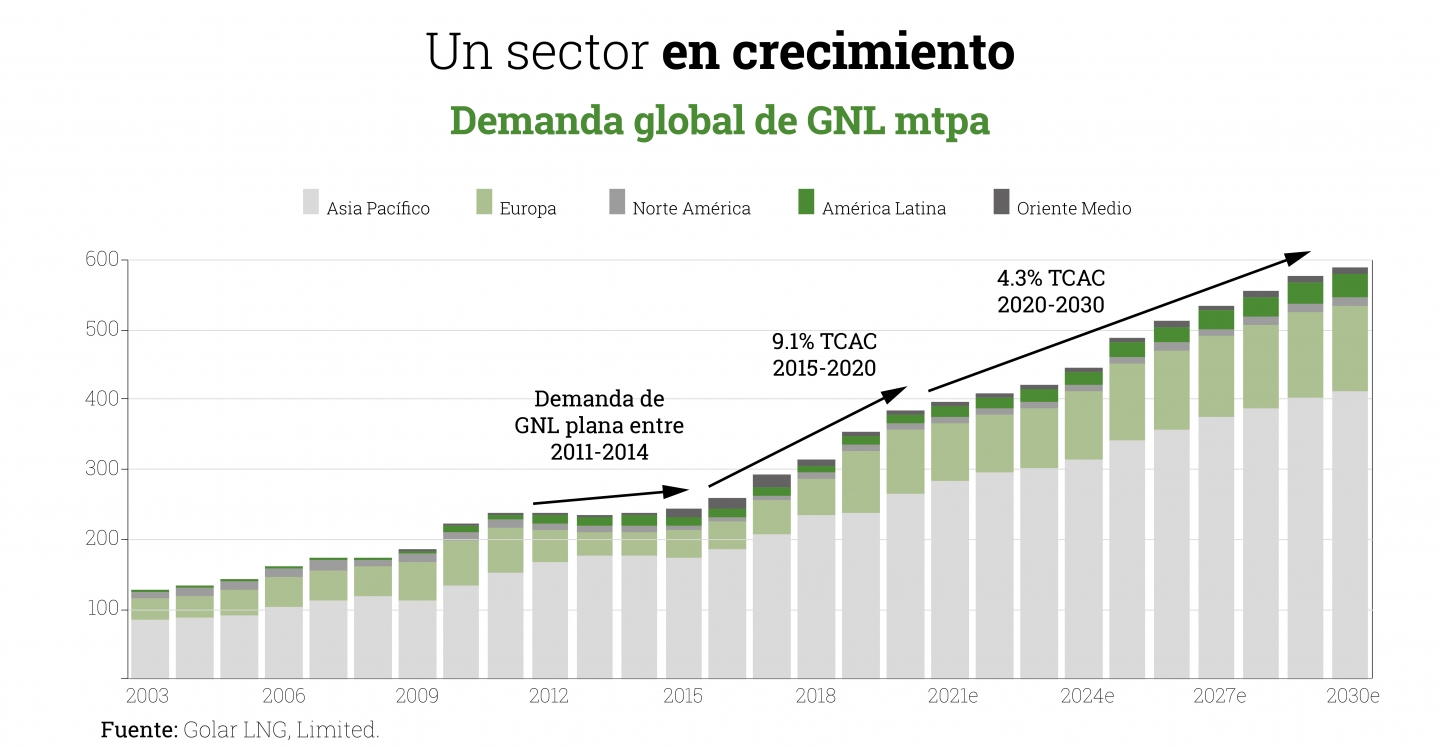

Empecemos por el gas natural, nuestra mayor exposición. Nuestra visión general de esta inversión surge de pensar en la transición energética y, particularmente, en el papel que creemos que va a jugar el gas dentro de la misma como energía de transición, especialmente dadas las fuertes perspectivas de demanda provenientes de Asia, el hecho de que éste emita un 30-40% menos de CO2 respecto del petróleo o del carbón y de que sea el principal back-up de las energías renovables.

La tesis se encuentra materializada a través de inversión en infraestructuras principalmente, las cuales pensamos que, a la vista de las perspectivas de demanda, van a ser demandantes de capital en los años venideros.

Nuestra principal inversión es Golar LNG, una compañía que muchos ya conocerán y que ha quedado bastante simplificada tras la venta de su negocio de terminales de importación y distribución de gas en Brasil, venta que además ha ayudado a reducir el riesgo financiero de la compañía.

Recientemente ha habido un evento positivo relacionado con su principal negocio, aquel que les hace diferenciadores, el de los barcos de licuefacción flotantes o FLNGs, dado que uno de ellos, el Hilli Episeyo, ha firmado un acuerdo con su cliente (Perenco) para aumentar la capacidad de utilización del buque, incrementando así su generación de EBITDA.

Mirando al futuro, creemos que una mayor simplificación de su estructura a través de un posible spin-off de su división de transporte de gas, y la consecución de nuevos proyectos en el segmento de licuefacción, ayudarían en buena medida a cerrar el diferencial de valoración que actualmente pensamos que existe. Somos optimistas con respecto a ello.

Nuestra otra gran inversión en el sector es el Grupo Teekay, al cual tenemos exposición a través de su matriz, Teekay Corporation, así como de una de sus filiales, Teekay LNG, la cual a su vez supone el grueso de la valoración.

Teekay LNG (TGP) es el mayor transportista de Gas Nautal Licuado del mundo. En un segmento eminentemente cíclico como es el de transporte de gas, TGP opera de una forma que lo hace diferencial, y es que la mayoría de su flota se encuentra fijada a través de contratos a largo plazo, con una duración media de unos 13 años, lo que nos ofrece una visibilidad de flujos futuros muy interesante.

Hoy en día la tesis se está ejecutando de forma impecable, con la compañía generando cada vez más flujo de caja, el cual se está destinando a la reducción de deuda y a la distribución al accionista vía alzas en el dividendo. En nuestra opinión, aquí el principal catalizador será el tiempo, pues dicha generación de caja terminará empujando su cotización hacia arriba cuando la rentabilidad del negocio no pueda pasar desapercibida para el mercado.

Sigamos con el petróleo, nuestra otra gran exposición sectorial dentro de la Cartera Internacional.

En muy resumidas líneas, nuestra tesis de inversión está basada en el ciclo de capital de la industria, cuya evolución creemos que derivará en un desajuste entre oferta y demanda una vez el mundo recupere la total normalidad tras el impacto del Covid-19, dado el bajo nivel de inversión en capacidad llevado a cabo durante los últimos años. Pueden acceder a una exposición más extensa de dicha tesis accediendo a nuestro último comentario trimestral en el siguiente enlace.

Quizás lo más relevante que estemos observando en esta inversión sea el repunte en los precios de la materia prima (el cual es razonable pensar que tenga su origen en la evolución del ciclo de capital) al que, hasta el momento y posiblemente debido al rechazo que está mostrando el mercado hacia las compañías de petróleo y gas por razones de sostenibilidad, las cotizaciones no han seguido en su justa medida. Creemos que esto cambiará.

Esta situación nos está permitiendo detectar oportunidades de inversión en el sector en compañías con poco riesgo, gracias a un balance saneado, productores con costes bajos y buenos equipos gestores, a unos múltiplos que consideramos tremendamente atractivos pues estamos encontrando negocios con estas características a 3x-5x beneficios, obteniendo así un margen de seguridad muy alto.

En cuanto al resto de las posiciones más relevantes de la cartera, los últimos meses están siendo positivos y estamos recibiendo buenas noticias que refuerzan nuestra convicción en las mismas y nos permiten ser optimistas con lo que creemos que está por venir.

Babcock, tras la llegada de un nuevo equipo directivo a finales del pasado año, ya ha llevado a cabo del programa de revisión de contratos y balance, que ha derivado en un programa de desinversiones de hasta 400MM£, el cual ya han cumplido en tiempo récord.

La italiana CIR lanzó hace unos meses una OPA voluntaria con el objetivo de recomprar hasta el 12% de las acciones en circulación, prueba inequívoca de que la familia Benedetti, propietaria de la compañía, es también consciente de la infravaloración de KOS, su principal activo, el que poco a poco va recuperándose del fuerte impacto del Covid-19 en su negocio de residencias para la tercera edad en Italia y Alemania.

En cuanto a Dixons, la tesis ya ha alcanzado este año uno de sus principales hitos, el de poner fin al impacto negativo del negocio de móviles, derivado de los contratos que arrastraban con las principales telecos británicas en los últimos años. Sin las salidas de caja que generaba dicha división, con el fuerte crecimiento de las ventas online y el éxito de su estrategia omnicanal, creemos que la tesis queda bastante despejada y somos muy optimistas con lo que está por venir.

En Aryzta, la tesis ha evolucionado de forma muy positiva en estos últimos trimestres. Por un lado, se ha sustituido a todo el equipo gestor de la compañía, dándole las riendas del negocio a personas con amplia experiencia en la industria que parece que están tomando buenas decisiones. Entre ellas están las desinversiones en USA y Brasil comprometidas este año, que ayudarán a aliviar las tensiones de balance y permitirán centrar los esfuerzos en la recuperación orgánica del negocio en Europa, donde esperamos que la progresiva reapertura de las sociedades tenga un impacto positivo en la generación de caja del negocio.

Se trata de buenas noticias que refuerzan nuestro trabajo y nos animan a seguir confiados en que, tras unos años complicados donde el mercado ha puesto a prueba nuestra paciencia y convicción, lo mejor está por llegar y cada vez está más cerca de hacerlo.

A estas buenas noticias, le unimos la positiva evolución de la situación económica global, que presenta una serie de situaciones que nos animan a pensar que la recuperación de la inversión en valor ha comenzado.

Con todo, nuestras carteras continúan cotizando a unos múltiplos tremendamente atractivos, con un PER a cierre del mes de agosto en entornos de 7x los beneficios estimados para este año y unos precios objetivos cercanos a los 200€/participación, todo ellos con Retornos sobre el Capital Empleado cercanos al 30%, ratio que en nuestra opinión demuestra que nuestras inversiones son de calidad, a pesar la baja valoración que el mercado les ha venido otorgando de un tiempo a esta parte.

Por todo ello, creemos que nos encontramos ante un momento excitante que nos recuerda a lo sucedido en el período 2001-2003, que tan buenos recuerdos en términos de rentabilidad nos trae a la memoria.

¿Te ha resultado útil?

- |