El desempeño de la Inversión en Valor ha registrado en los últimos tres años uno de sus peores momentos en décadas, pero no es la primera vez que la Inversión en Valor atraviesa por años complicados.

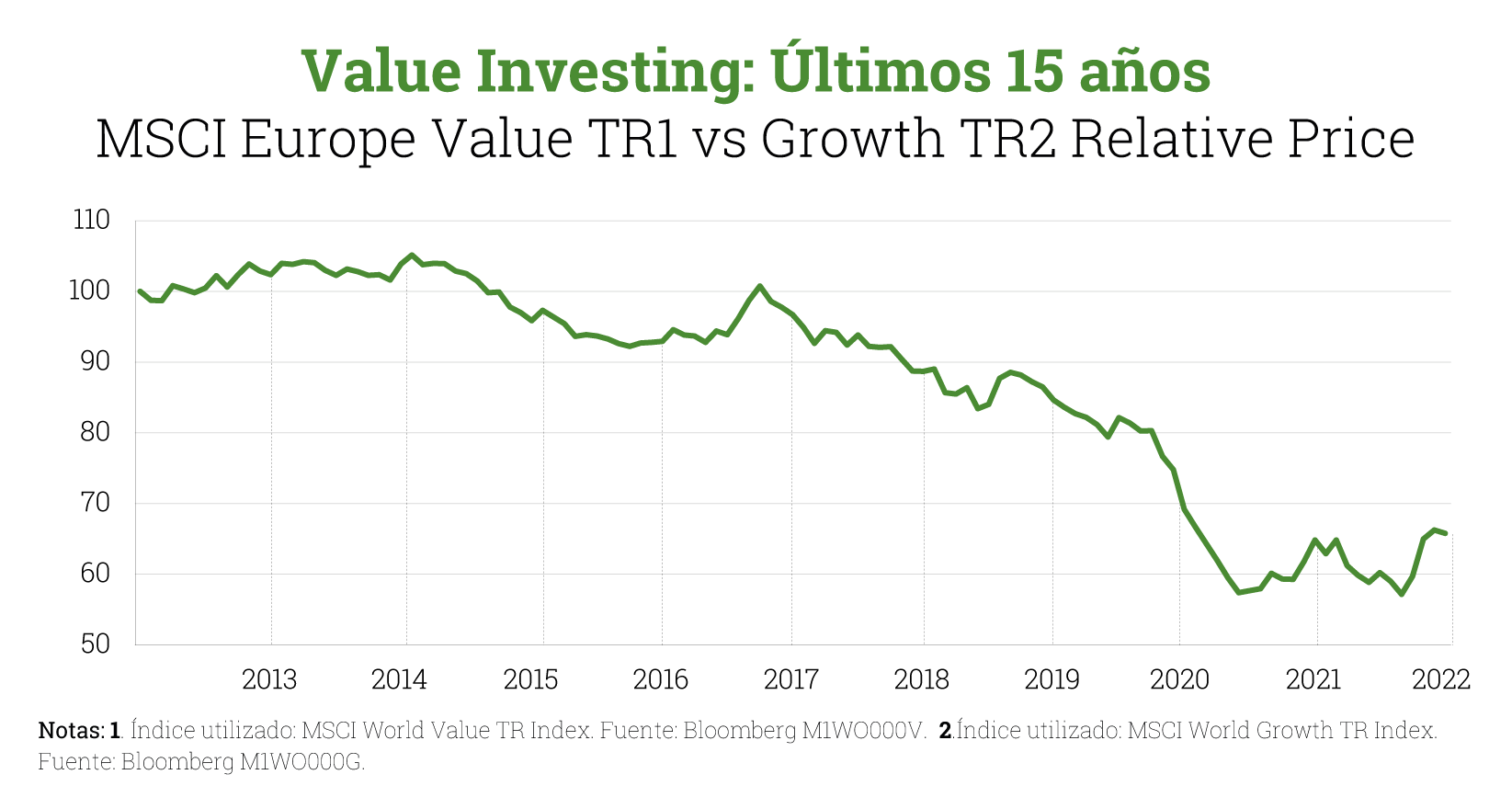

Tal es así que hemos vivido la mayor caída histórica de las acciones de Valor respecto a las de Crecimiento en los últimos casi sesenta años, que a su vez ha sido la caída más prolongada en el tiempo (13 años y 6 meses).

Concretamente, en 2007, la diferencia de valoración (Valor menos Crecimiento) fue estrecha, situándose en el percentil superior. Sin embargo, en junio de 2020, la diferencia se había ampliado a un grado sin precedentes, con la cartera de Valor en su nivel más barato de todos los tiempos desde 1980, situándose en el percentil inferior en relación con el Crecimiento.

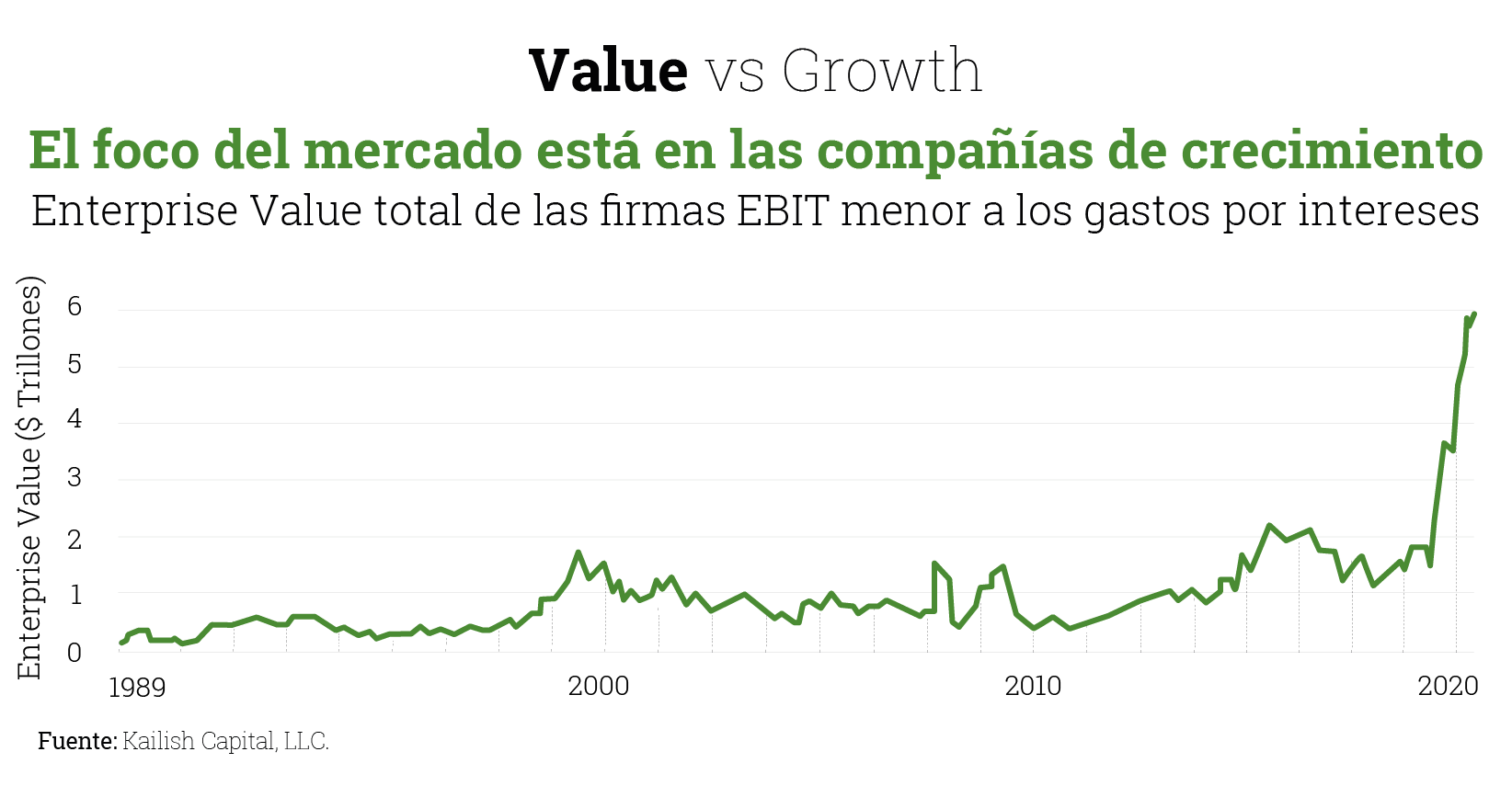

Leyendo diferentes análisis que explican esto, concluyen que lo que más ha afectado a esta dispersión han sido los cambios en la valoración relativa, es decir, las compañías de Crecimiento se han valorado más caras que las de Valor, comparativamente hablando, especialmente durante los últimos años, provocando la dispersión actual.

Creemos que la normalización de políticas monetarias provocará que el mercado vuelva a dar importancia a los fundamentales y a las valoraciones, y pensamos que nuestras carteras, construidas pacientemente en un entorno que no nos ha acompañado, están muy bien preparadas para beneficiarse de ello. Igualmente, dado que nosotros no estimamos beneficios futuros muy alejados en el tiempo, creemos que nuestras valoraciones se verán menos presionadas por subidas de tipos que aquellas que basan una gran parte del valor actual en la estimación de beneficios futuros muy alejados en el tiempo.

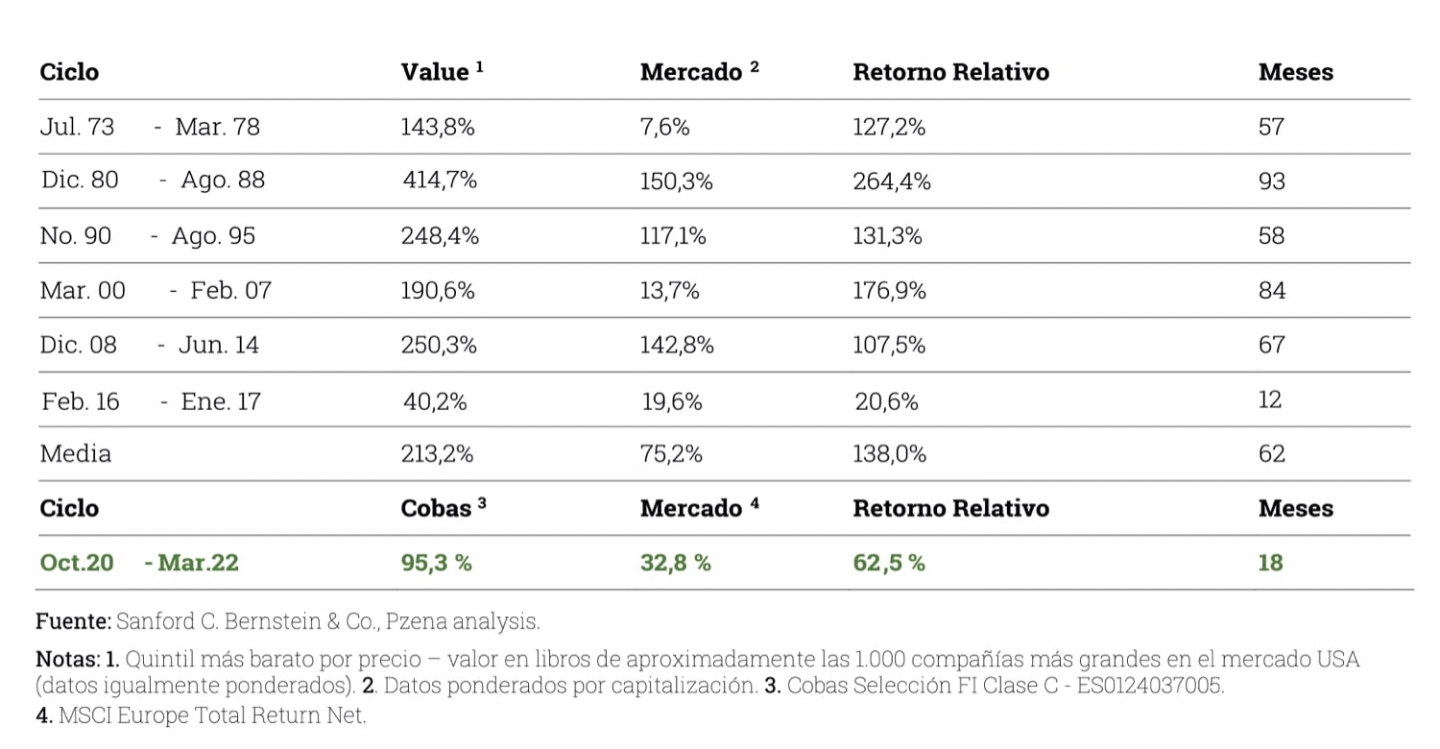

Es interesante saber qué pasaría si se produce un ajuste de valoraciones en sentido contrario, es decir, que el Valor sea el que domine al Crecimiento. Si se diera una reversión total de esta dispersión hasta un Valor histórico medio se obtendría un rendimiento extra del 76% para el Value. El efecto que tendría una mejora modesta del percentil 100 actual al percentil 95, el punto medio del decil más barato de la historia, supondría una diferencia de revalorización del 37% a favor del Value.

Nadie sabe con certeza que pasará y nosotros desde luego no tenemos la bola de cristal. Es interesante destacar que, desde el pico de la burbuja tecnológica a principios de 2000 hasta el pico del Valor a principios de 2007, este se apreció desde el percentil más barato de la historia hasta el percentil superior en sólo siete años. Las recuperaciones que siguieron a la burbuja de Nifty Fifty y la crisis financiera mundial se produjeron con mayor rapidez.

Estos períodos donde el Valor ha superado al Crecimiento, las compañías de Valor han tenido un retorno medio por encima del 200% frente a un retorno cercano al 70% por parte del mercado. Este retorno se ha producido en un periodo medio de en torno a 62 meses de duración, tal y como refleja la siguiente tabla.

Pues bien, el momento de la Inversión en Valor parece que ya ha llegado. Lo cierto es que los datos apuntan a que podemos estar ante uno de los mejores momentos para las estrategias basadas en la Inversión en Valor.

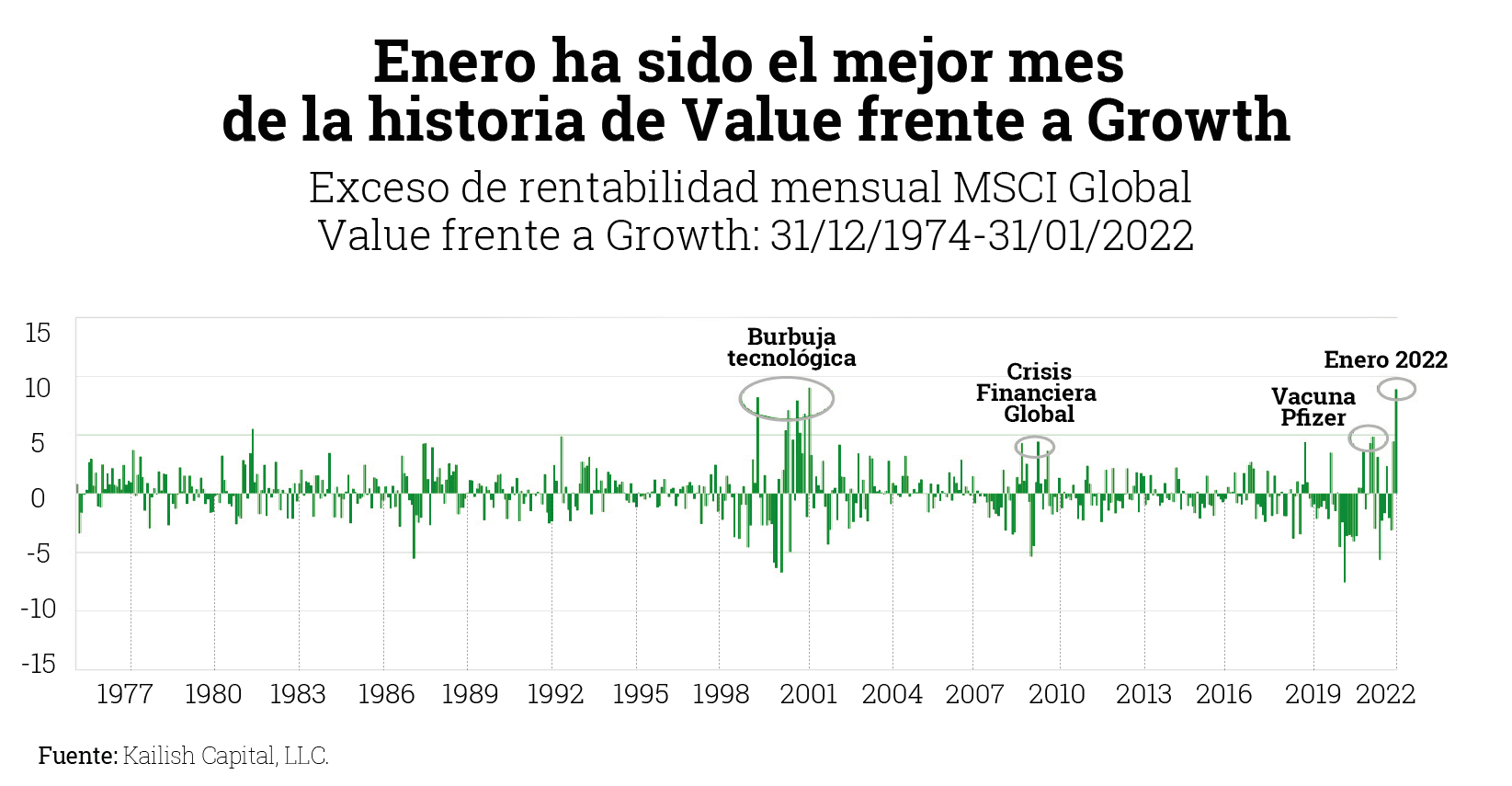

Desde finales de 2020 y durante varios trimestres de 2021 vimos una fuerte rotación de activos, iniciándose una recuperación en el comportamiento relativo del Valor a medida que repuntaba el crecimiento económico tras la reapertura de las economías y las expectativas de inflación, rotación de la cual no hemos sido ajenos tal y como muestra la evolución de nuestro fondo Cobas Selección en este tiempo. Empezamos 2022 con la incertidumbre de que la alta inflación forzase a los bancos centrales a ser más agresivos a la hora de retirar sus estímulos monetarios, provocando un fuerte castigo en los precios de los bonos con el consiguiente incremento de sus rentabilidades y condicionando la evolución de los mercados bursátiles, manteniéndose esta rotación, marcando enero el mejor mes de los últimos 50 años para las estrategias de Valor.

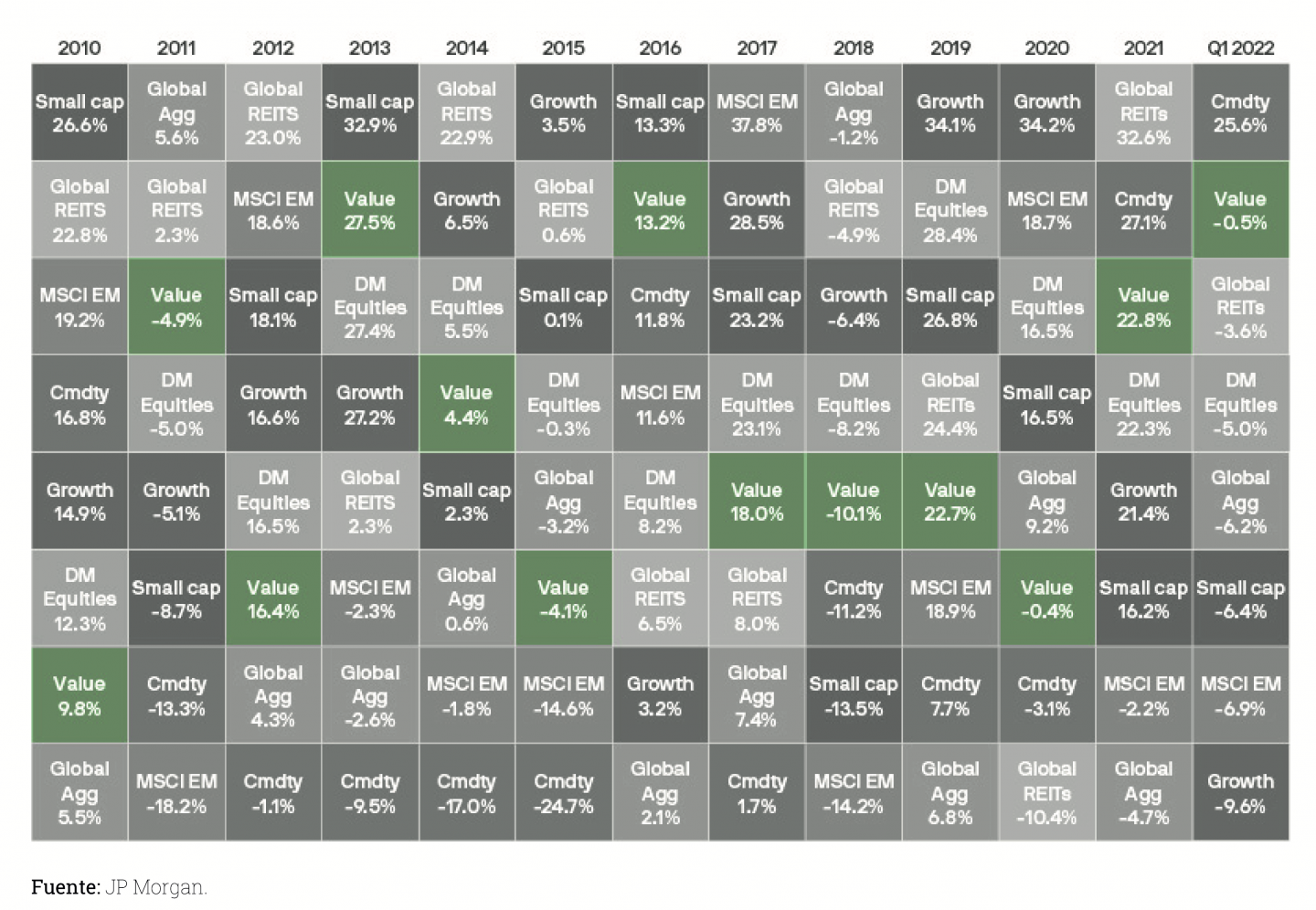

Este comportamiento relativo positivo se ha mantenido a lo largo de todo este trimestre de 2022, donde las acciones de Valor de mercados desarrollados solo han bajado un 0,5%, mientras que las acciones de crecimiento han caído casi un 10%.

¿Te ha resultado útil?

- |