Una de nuestras preocupaciones a lo largo de la vida es ser capaces de mantener nuestro estilo de vida y capacidad de gasto una vez dejamos de trabajar. A medida que pasa el tiempo, debemos ir haciendo frente a más responsabilidades y compromisos financieros. Hipotecas, educación de nuestros hijos, ocio, viajes y un largo etcétera hacen que, según algunos estudios, pasemos más de un 15% de nuestra vida trabajando.

A todo esto, debemos sumarle una situación coyuntural en nuestro país, en el que en los próximos años el número de pensionistas por jubilación repuntará considerablemente, al producirse el retiro de la generación del baby boom. Según el BBVA, a septiembre de 2020 existen en España 1,92 afiliados por cada pensionista. Esta ratio, conocido como la tasa de dependencia podría alcanzar un nivel del 100% a mediados de siglo, suponiendo que cada persona afiliada sostenga a un pensionista. Se pone así de manifiesto el estrés al que sometemos a nuestro sistema de pensiones, poniendo en jaque nuestra situación personal una vez alcancemos esos esperados años de retiro. Y a esto hay que añadirle un temor que está muy presente últimamente para un ahorrador: la inflación.

La inflación media en España de los últimos 30-32 años ha sido superior al 2,50%. Esto ha supuesto que, de haber tenido nuestros ahorros estancados en una cuenta corriente en vez de tenerlos invertidos, habríamos perdido gran parte de ellos. En concreto, en el gráfico a continuación, podemos ver como el poder adquisitivo desde finales de los años 80 se ha desgastado en más de un 50% tan solo por culpa de la inflación.

Dicho esto, y para evitar que nos veamos envueltos en estas situaciones paradójicas donde ahorramos, pero perdemos dinero, es importante plantearse dos cosas. La primera es que, de tener nuestro dinero parado, lo acabaremos perdiendo. Y la solución es su contrario; invertir. Lo segundo, es decidir estratégicamente en qué activos debemos invertir. Y es estratégico porque la inversión que realicemos hoy nos proporcionará una jubilación acorde con nuestras expectativas.

Decidir el tipo de jubilación que querríamos tener está ligado a la toma de decisiones hoy. Estas decisiones dependen de varios factores, que evaluamos a continuación, y que nos ayudan a definir, a grandes rasgos, cómo deberíamos invertir nuestros ahorros para que contribuyan, de la mejor forma posible, a garantizarnos una jubilación agradable.

Considerando que la aversión al riesgo será menor cuanto más jóvenes somos, asumiendo que tendremos menos responsabilidades financieras, es en este momento cuando debemos invertir la mayor parte de nuestros ahorros. Podremos asumir más volatilidad, tendremos menos necesidades de liquidez y debemos concentrar nuestros esfuerzos de ahorro en adquirir posiciones en activos financieros que nos puedan resultar muy rentables. A medida que envejecemos, en general nos volveremos más cautos. Bajaremos nuestra exposición proporcional a la inversión, y querremos mantenernos más líquidos a través de posiciones más importantes en nuestras cuentas corrientes. Tras la jubilación, dejaremos de percibir buena parte de nuestros ingresos y nuestra capacidad de ahorro también será menor.

Otra decisión relevante será la posición que queramos adoptar en el mercado de capitales. Debemos escoger entre convertirnos en prestamistas, es decir, invertir en activos monetarios (depósitos, deuda, productos de renta fija) o ser propietarios, lo que significa invertir en activos reales, como las acciones, las casas, las materias primas, participaciones en un negocio… la diferencia está en que mientras los activos reales implican algún tipo de relación de propiedad y la renta que obtenemos puede ser muy variable, los activos monetarios no suponen más que una promesa de pago de rentas en el futuro. Aunque suelen tener más garantías, son menos líquidas y tienen menos rentabilidad.

Desde Cobas AM, la inversión como propietarios de activos nos parece más interesante. Históricamente, se ha comprobado que la inversión en activos reales y, sobre todo, en acciones, es con diferencia la mejor alternativa posible a largo plazo. Cualquier otra opción nos supone el riesgo de tener que asumir un coste de oportunidad que puede llegar a ser muy grande.

A la hora de buscar vehículos que nos permitan la inversión en activos reales, tenemos la opción de invertir en fondos de inversión y planes de pensiones. A veces, es difícil determinar qué producto es más favorable como instrumento de ahorro futuro para un inversor, y la estrategia mixta, en la que poseemos una cartera que contempla ambas opciones, nos resulta la más interesante.

Hoy vamos a explorar un poco más a fondo en qué consisten los planes de pensiones, para que entendamos cómo nos puedes acompañar estos instrumentos durante nuestra vida profesional para disponer de una jubilación lo más próspera posible.

El objetivo de un Plan de Pensiones individual es fomentar el ahorro durante la vida laboral, beneficiándonos de las máximas ventajas fiscales, para poder percibir a partir de la jubilación el capital acumulado. Esto permitirá complementar lo que se reciba en su día de la Seguridad Social.

Hay tres motivos fundamentales por los que es conveniente tener un Plan de Pensiones:

- Las importantes ventajas fiscales que proporcionan.

- Las expectativas del pago de pensiones por parte de la Seguridad Social.

- La capacidad de revalorización a largo plazo de un Fondo de Pensiones de acumulación.

Aunque las cantidades máximas que pueden percibirse hoy de la Seguridad Social puedan parecer suficientes, éstas pueden quedar muy menguadas si se tiene en cuenta la inflación acumulada en periodos largos de tiempo y la limitación que puede suponer la elevada tasa de dependencia comentada. Así pues, parece evidente que es necesario encontrar fórmulas que complementen la pensión de la Seguridad Social y permitan mantener el nivel de vida alcanzado.

Los planes de pensiones son productos pensados para la jubilación así que como hemos visto tienen ventajas fiscales, pero también ciertas limitaciones. Por ejemplo, sólo podrán comenzar a rescatarse pasados 10 años desde la aportación inicial, salvo que ocurra alguna contingencia grave como por ejemplo una invalidez laboral, una enfermedad grave, una situación de desempleo de larga duración sobrevenida o el fallecimiento del partícipe.

Si bien es cierto que con el recorte que han sufrido los planes de pensiones, bajando la aportación máxima anual permitida de 8.000 euros a 2.000 euros, quizás haya muchos ahorradores que no les parezca tan interesante invertir en este tipo de instrumento financiero para decantarse por otro. En mi opinión, aunque se haya reducido esta capacidad de ahorrar a través de estos instrumentos, beneficiándonos de las ventajas correspondientes, está claro que siguen teniendo un atractivo por esa deducción fiscal. Y habrá que ver como se estimulan y favorecen los planes de empleo para compensar esta bajada. Si además nos marcamos como rutina una aportación anual de 2.000 euros al año, puede acabar resultando una muy buena opción.

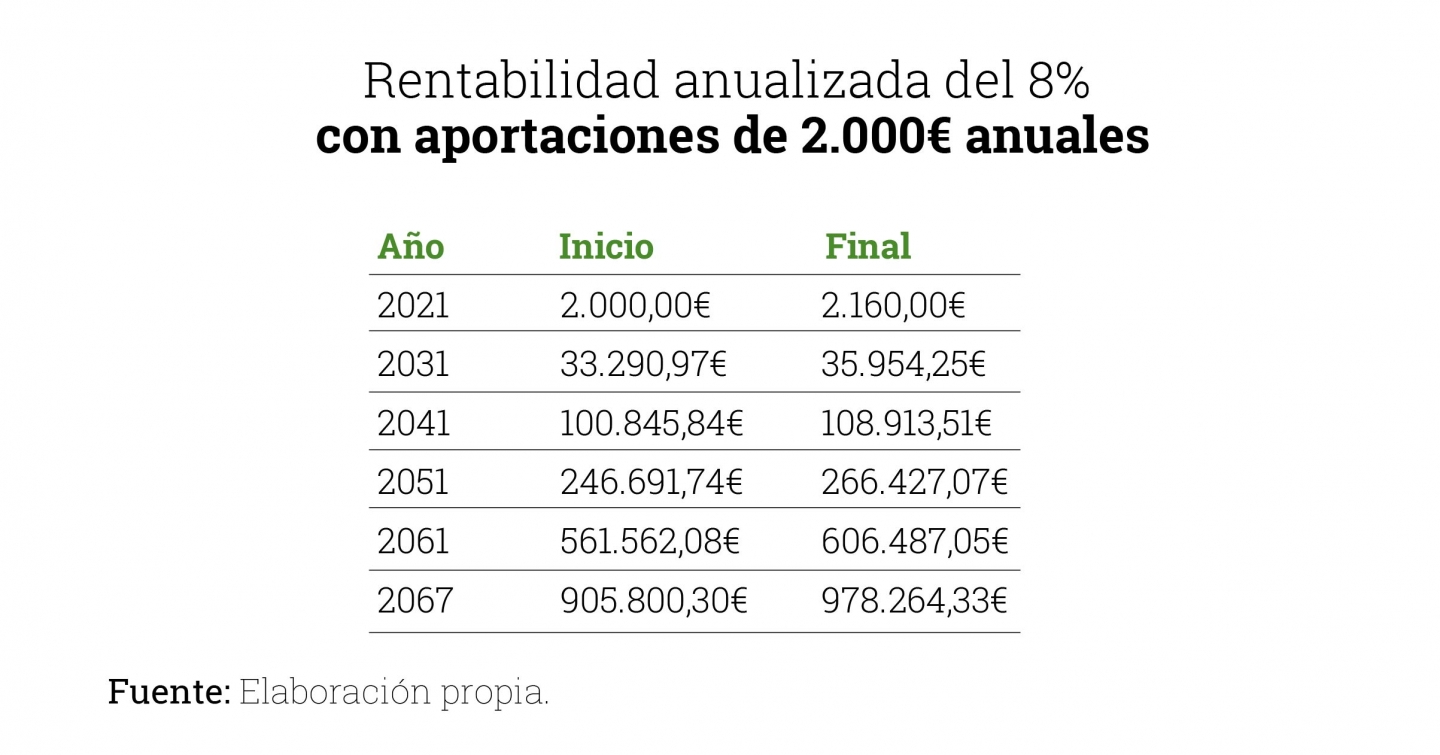

Os detallo un ejemplo para que veáis cómo con una aportación anual de 2.000 euros al año, sí que puede seguir resultando interesante.

Pongamos que un joven ahorrador, a los 18 años empieza a realizar aportaciones a su plan de pensiones y se marca como objetivo seguir haciendo estas aportaciones, año tras año, hasta su edad de jubilación, obteniendo una rentabilidad anualizada del 8%.

Realizando durante 47 años una aportación de 2.000 euros con una rentabilidad media anual del 8%, y gracias al impacto exponencial del interés compuesto, al alcanzar la edad de jubilación, tendría un total acumulado cerca del millón de euros. Visto de esta manera, aunque se haya rebajado la aportación máxima anual en los planes de pensiones, sigue siendo una muy buena opción.

Es importante entender que cada producto financiero tiene unas características diferentes – sobre todo a nivel fiscal – y es muy importante, antes de decantarse por uno u otro, conocer en profundidad sus implicaciones, tanto en las aportaciones, como en los rescates, de cada uno de ellos. Y así, en función a nuestras circunstancias personales, poder tomar la decisión más adecuada.

Desde Cobas AM, gestionamos 2 planes de pensiones. Cada uno de ellos orientado en función al horizonte temporal de inversión que cada partícipe tenga hasta la disposición del plan de pensiones.

– Cobas Global PP: Fondo con vocación 100% de renta variable. Orientado para inversores con horizontes temporales de inversión mayores a 4-5 años

– Cobas Mixto Global PP: Más conservador. Invierte entre un 25% y un 75% del patrimonio en renta variable y el resto en activos de renta fija. Este plan está orientado para horizontes de inversión en torno a 2,3 o 4 años como mínimo.

En resumen, debemos pensar como ahorradores cuyo máximo interés es el de rentabilizar estos ahorros para obtener unas rentas consistentes a lo largo de nuestra vida. Como parte de esta estrategia, es un requisito indispensable que incorporemos la fiscalidad dentro de nuestra estrategia de inversión. Siendo los planes de pensiones un vehículo con unas ventajas fiscales interesantes, deben estar siempre presentes en nuestra planificación financiera vital.

¿Te ha resultado útil?

- |