A lo largo de estos años hemos estado argumentando las oportunidades en las acciones value: las valoraciones son baratas, las métricas operativas son sólidas y ofrecen rendimientos reales positivos en el largo plazo. Pero ¿qué ha pasado?

Ha habido una tendencia predominante durante la última década que ha favorecido el mejor comportamiento de las acciones growth frente al segmento value, que se ha visto exacerbado con la aceleración digital y el rápido aumento del comercio online impulsados por la pandemia. Las restricciones a la movilidad beneficiaron a cualquier empresa relacionada con la tecnología, sector con una fuerte ponderación en los índices growth. Por el contrario, sectores como el industrial, finanzas y energía, como consecuencia del parón de actividad económica, sufrieron enormemente. Adicionalmente, la continuidad de una situación de bajos tipos de interés con unas curvas de bonos planas incrementaron esta dispersión. Como resultado vivimos la mayor brecha de valoración de la historia entre los segmentos value y growth.

Desde finales de 2020 y durante varios trimestres de 2021 vimos una fuerte rotación de activos iniciándose una recuperación en el comportamiento relativo del value conforme tras la reapertura de las economías repuntaba el crecimiento económico y las expectativas de inflación. Sin embargo, dichos periodos han tenido altibajos, impactados por la evolución de la pandemia y todas aquellas noticias que pudiesen desestabilizar o frenar estas expectativas de crecimiento.

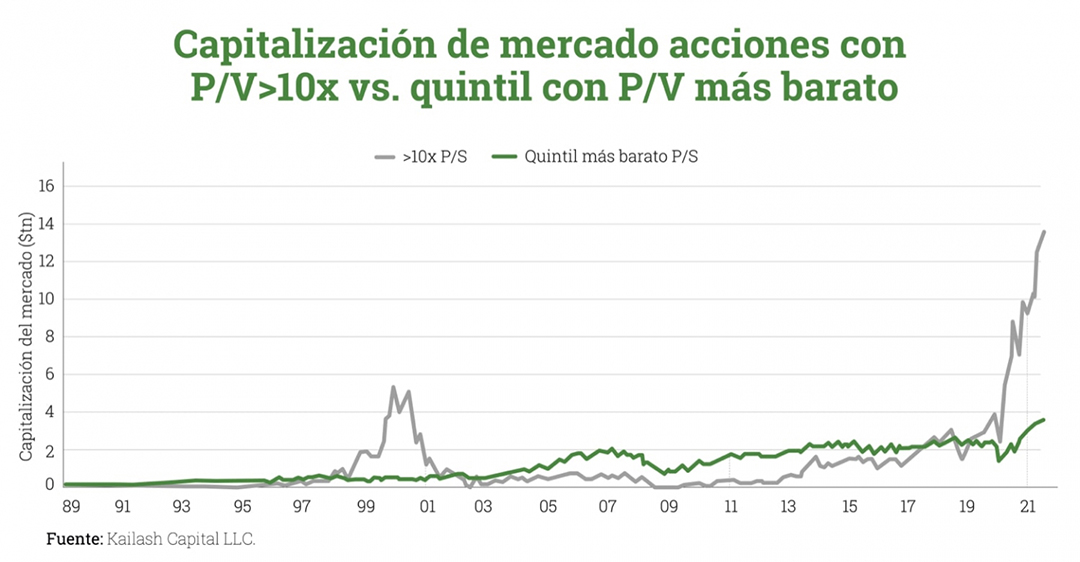

Mientras tanto, las acciones caras han seguido encareciéndose. Un ejemplo de ello es analizar la capitalización de mercado de las acciones que cotizan a más de 10 veces las ventas (ratio que compara el precio de las acciones con la facturación de la empresa). Se ha situado en más del doble de lo que era en la burbuja de las puntocom y más de tres veces la capitalización de mercado del quintil más barato. ¿Cuál es el mayor problema? Que estas compañías han visto mantenidas sus valoraciones por unas tasas de interés bajísimas y los inversores se han olvidado de que existe un precio por encima del cual no deberían pagar.

Parece que este inicio de 2022 vuelve a estar marcado por el comportamiento de los bonos, cuyas rentabilidades han experimentado un fuerte repunte, lo que ha llevado incluso al bund alemán a cotizar en terreno positivo por primera vez desde mediados de 2019.

El temor a que la alta inflación fuerce a los bancos centrales a ser más agresivos a la hora de retirar sus estímulos monetarios explica el fuerte castigo que están recibiendo los precios de los bonos y el consiguiente incremento de sus rentabilidades. Hemos pasado del debate de si la inflación era transitoria o más estructural de lo que se podía anticipar a que el mercado empiece a descontar subidas de tipos y endurecimientos de la política monetaria de los principales bancos centrales.

Este escenario de un nuevo ciclo de subidas de tipos se produce debido a que la reapertura económica y el gasto de estímulo tanto monetario como fiscal han llevado la inflación a máximos de varias décadas y han ayudado al mercado laboral a recuperarse de los impactos de la pandemia.

Los tipos más altos descuentan más el valor de los beneficios futuros, lo que puede presionar especialmente a los valores de crecimiento poniendo en duda la justificación de sus valoraciones. ¿Por qué? Es muy sencillo.

Es una técnica habitual valorar las acciones utilizando el modelo de descuento de flujos (que no es más que traer a valor presente las estimaciones de flujos de la empresa), especialmente en las acciones de alto crecimiento, que tienen ganancias esperadas en un futuro lejano. Esto significa que las ganancias proyectadas se descuentan al presente utilizando una tasa de descuento, generalmente el rendimiento del considerado activo libre de riesgo (comúnmente los bonos gobierno a 10 años) más una prima por el riesgo del negocio asumido. Cuando la tasa de descuento baja las valoraciones valen más y si la tasa de descuento sube, el valor actual de esa valoración baja.

Entonces, naturalmente, cuando los rendimientos de los bonos a 10 años aumentan como ahora, las compañías cuyos beneficios esperados se encuentran más alejados en el tiempo obtendrán un valor actual de sus flujos inferior, porque cuanto más lejos en el tiempo se sitúen, y mayor tamaño tengan, su valor presente será más sensible a cambios en las tasas de descuento, puesto que el momento en el que se producirán esos flujos cobra importancia.

El escenario de tipos de interés anormalmente bajos ha provocado grandes desequilibrios en los mercados financieros, propiciando grandes vencedores que en cierta manera sus valoraciones solo estaban “soportadas” por manías especulativas. Estos “ganadores” han comenzado a estar en entredicho y deshincharse desde hace un tiempo.

Pero hay otro factor en juego. Durante tiempos inflacionistas, las empresas con ganancias reales pueden aumentar los márgenes incrementando los precios. En su conjunto, las empresas value tienden a ser más maduras, lo que significa que tienen ganancias y márgenes para mejorar. Por el contrario, las acciones de crecimiento se caracterizan por las ganancias esperadas, muchas de estas actualmente de hecho son inexistentes, por lo que tendrán menor margen para beneficiarse de las subidas de precios. En otras palabras, están pagando más a sus empleados, pero sus negocios no presentan la solidez para poder ganar más dinero, lo que lógicamente imposibilita esta mejora de márgenes.

En este entorno de mayor inflación, acompañado por un proceso de normalización de tipos de interés y una gradual retirada de estímulos monetarios, en Cobas AM seguimos manteniendo la convicción de estar invertidos en compañías que en el largo plazo crezcan por sí mismas de forma estructural.

Nuestras compañías cuentan con poder de fijación de precios debido a su posición de liderazgo dentro de sus respectivos nichos o bien cuentan con una cobertura por la idiosincrasia de sus negocios que les hace en cierta manera más inmunes ante repuntes de inflación y aunque puedan sufrir una rebaja puntual de sus márgenes en el corto plazo, nuestras expectativas no se ven modificadas en el largo plazo.

La visibilidad sobre la capacidad de nuestras tesis de conseguir crecer gracias a la resiliencia en su generación de flujos de caja dada la robustez de sus negocios se está viendo reflejada en la buena evolución de su actividad y su capacidad para seguir aumentando valor con el paso del tiempo.

¿Te ha resultado útil?

- |