¿Dónde invertir nuestros ahorros? Esta es una pregunta recurrente que todo ahorrador se plantea en repetidas ocasiones. ¿Qué activo nos brinda la mayor rentabilidad y, al mismo tiempo, seguridad? De esta decisión depende no solo el rendimiento de nuestros ahorros, sino también el posible coste de oportunidad que podría ser cuantioso.

Al considerar nuestras opciones de inversión, nos encontramos con dos grandes categorías de activos financieros en los mercados que implican elegir entre ser prestamistas o propietarios. La inversión en activos monetarios a través de depósitos, deuda u otros productos de renta fija, nos convierte en prestamistas. La inversión en en activos reales nos convierte en propietarios de activos como acciones, bienes inmuebles, materias primas, participaciones en negocios, etc.

La distinción clave radica en que los activos reales implican una relación de propiedad, con una renta variable. Sin embargo, los activos monetarios son solo promesas de pago de rentas en el futuro, sin propiedad. Este detalle tiene importantes implicaciones, como veremos a continuación.

Para decidir dónde invertir nuestro dinero, en activos reales o monetarios debemos preguntarnos: ¿Cuál de las dos inversiones será más rentable a largo plazo?

No sabemos qué pasará en el futuro. Sin embargo, estudios importantes, como el de Jeremy Siegel en Estados Unidos, muestran resultados claros. Estos estudios analizaron más de doscientos años de datos.

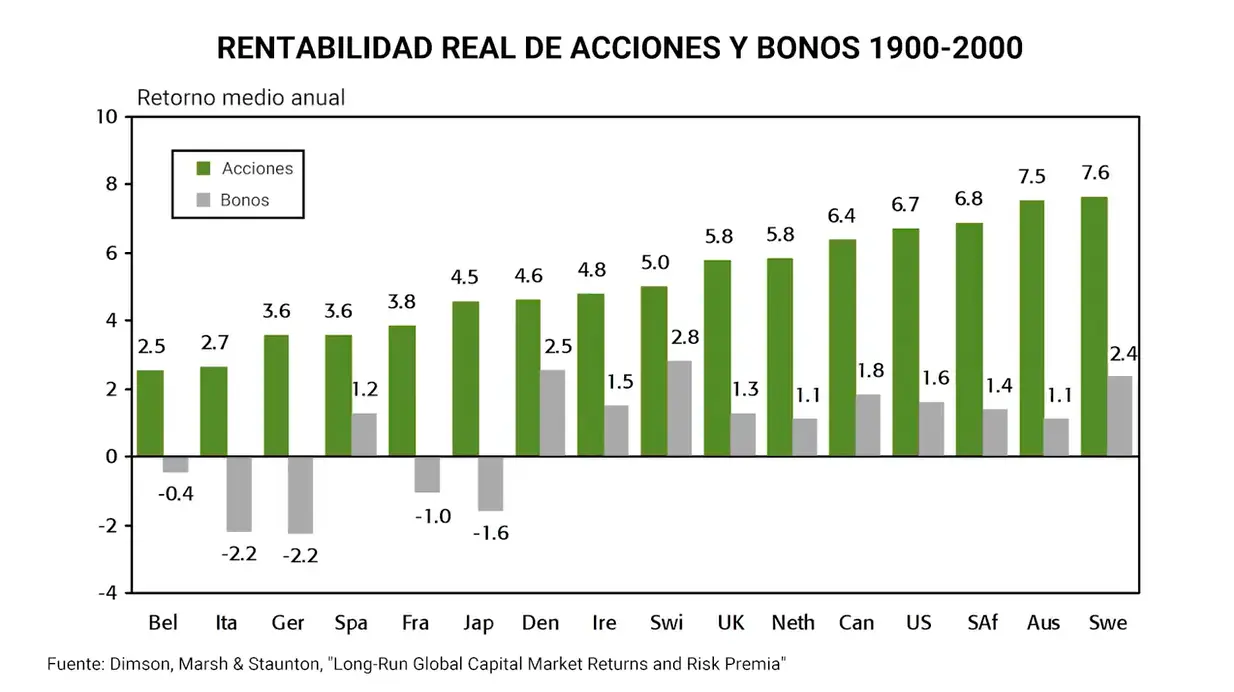

Jeremy Siegel afirma que “La renta variable es la clase de activo más volátil a corto plazo, pero la que ha demostrado tener un comportamiento más estable a largo plazo. En todos los países del mundo, a largo plazo la renta variable lo ha hecho mejor que la renta fija.” Así, Jeremy Siegel subraya la volatilidad inicial de la renta variable contrastándola con su estabilidad a largo plazo, destacando su consistente rendimiento superior frente a la renta fija en todos los países del mundo. Esta afirmación resalta la importancia de la visión a largo plazo en las inversiones y la ventaja histórica de la renta variable como opción de inversión.

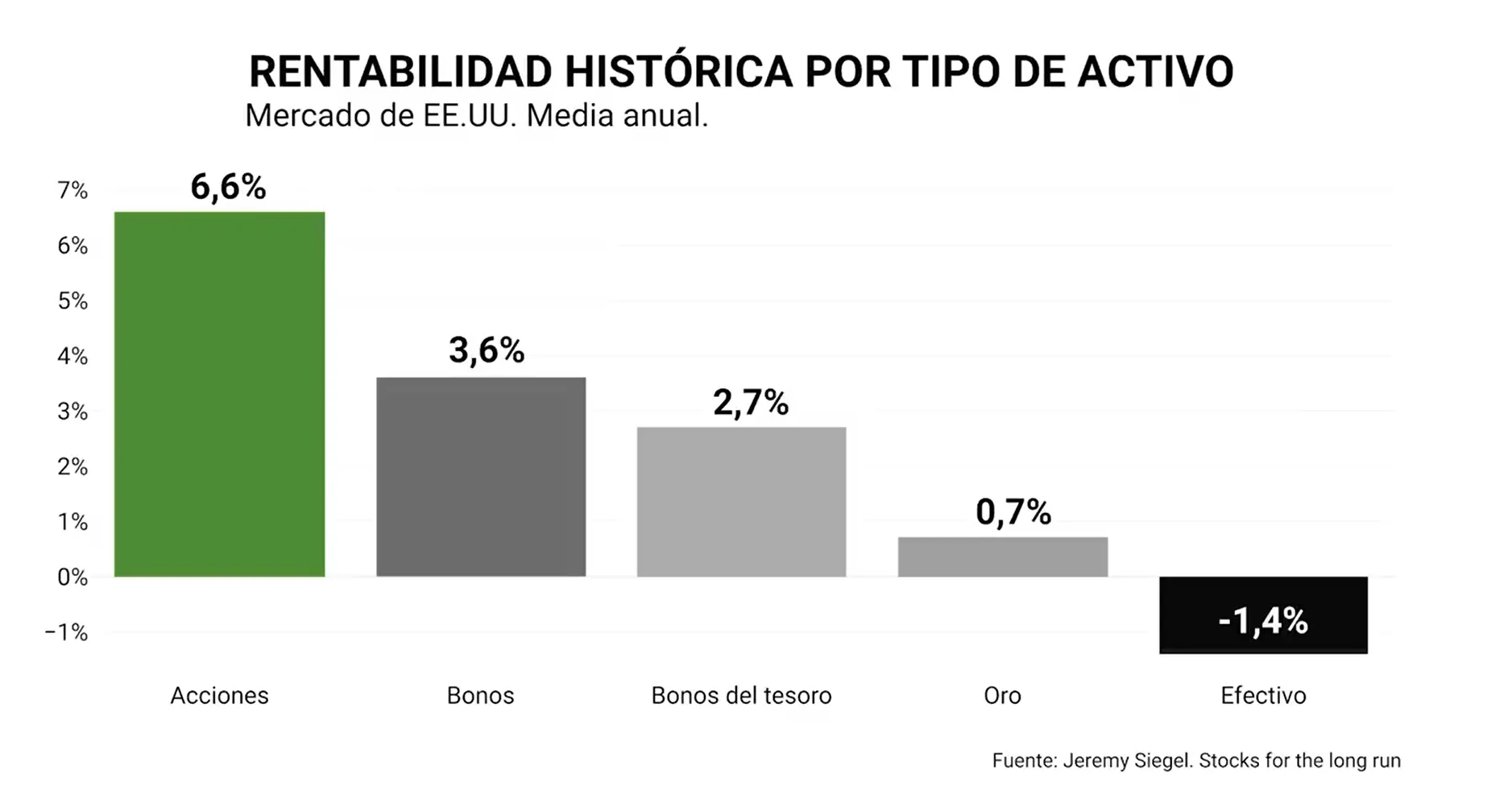

Durante este período, la inversión en acciones demostró una rentabilidad real anual del 6,6%, frente al 3,6% de la inversión en bonos. En contraste, no invertir en absoluto y mantener el dinero en efectivo habría significado una pérdida del 95% de su valor debido a la inflación.

Si bien estos resultados provienen del contexto estadounidense, investigaciones similares en otros mercados también arrojan conclusiones análogas.

La evidencia muestra que invertir en activos reales, especialmente en acciones, es la mejor opción para hacer crecer nuestros ahorros a largo plazo.

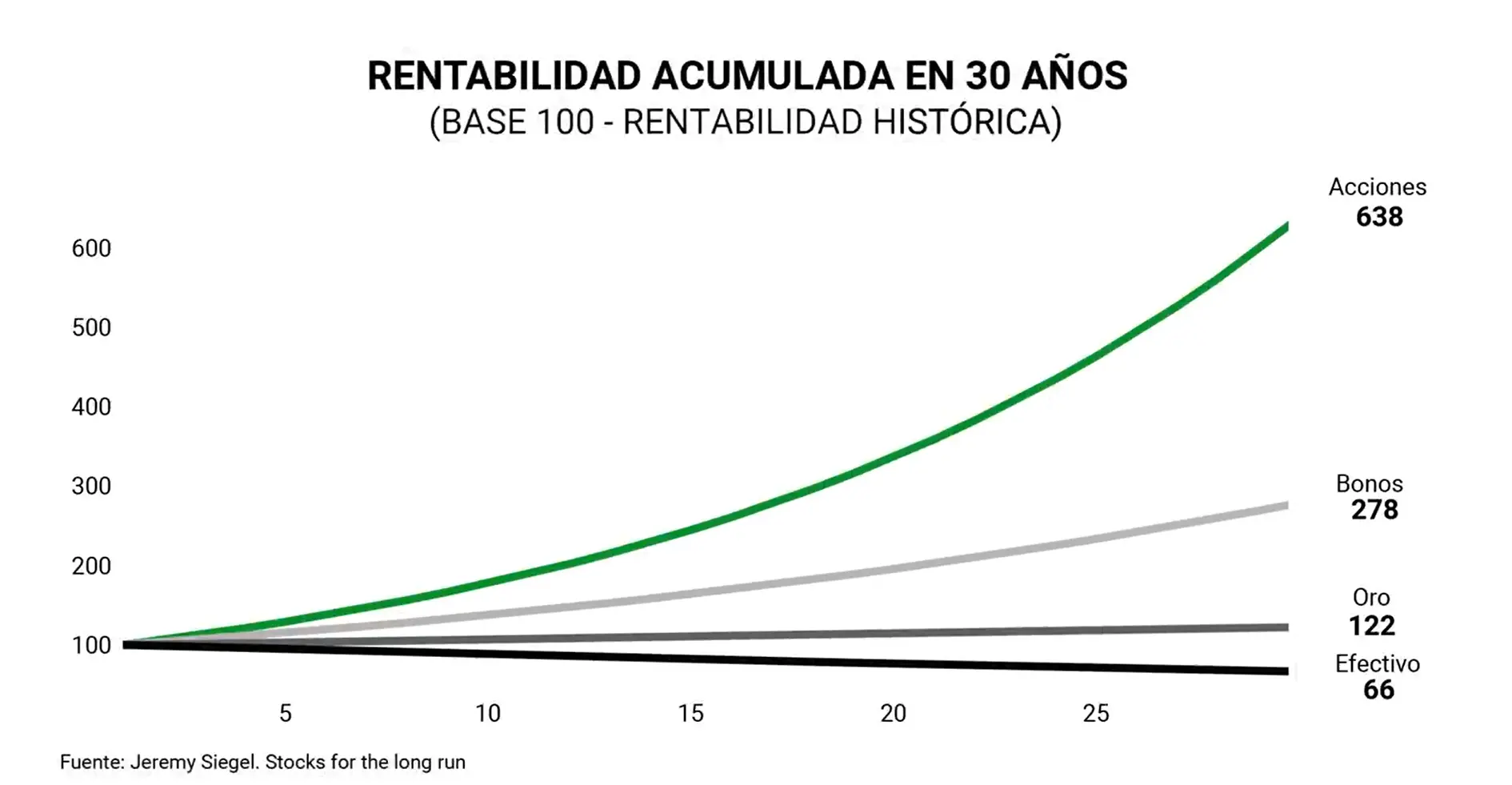

Es crucial considerar el impacto del diferencial de rentabilidad en la toma de decisiones de inversión. Una pequeña diferencia en porcentaje puede parecer insignificante al principio. Sin embargo, a largo plazo, tiene un efecto considerable. Esto se muestra en el análisis de la rentabilidad acumulada a lo largo del tiempo.

En un vídeo previo en el canal de Cobas AM, titulado «¿Por qué volatilidad y riesgo no son lo mismo?» ver vídeo se revela cómo a largo plazo la volatilidad de las acciones puede ser incluso inferior a la de otros productos financieros.

En resumen, invertir en acciones y los fondos de inversión forman una buena estrategia de inversión para ganar dinero a largo plazo.

Elegir bien entre activos reales y activos monetarios es clave para maximizar nuestra inversión a largo plazo y proteger nuestro dinero.

¿Te ha resultado útil?

- |