Para descubrir cuál es el término de moda en el ámbito financiero he querido hacer un guiño al nuevo juego que está creando tendencia, el Wordle. Una adaptación de las famosas sopas de letras que está creando auténtico furor.

Efectivamente, la inflación está de moda y ha llegado para acompañarnos durante un tiempo.

¿Cómo protegernos de la inflación? Esta pregunta esta en boca de todos. Personas con mayor o menor interés por la economía, medios de comunicación, profesionales, tenemos en común que nos preocupa la alta inflación que se está produciendo y cómo afectan a nuestros ahorros, negocios, trabajos, etc.

En nuestra carta trimestral correspondiente al 4T2021 hemos profundizado en el fenómeno de la inflación para conocer dónde nos encontramos, cuáles son las causas de las actuales tensiones inflacionistas, qué podemos esperar y cómo pueden afectar los diferentes escenarios a nuestras carteras.

Empecemos por saber dónde nos encontramos. A comienzos del año 2021 todas las afirmaciones de expertos indicaban que la inflación iba a ser un fenómeno temporal y que, por tanto, no había que preocuparse de posibles subidas de tipos de interés o cambios en las políticas monetarias expansivas.

Siguiendo con este razonamiento de que las cosas no iban a cambiar, los principales activos que se venían comportando bien durante los últimos años, como la renta fija y las empresas de crecimiento (growth), obtuvieron unas buenas rentabilidades, frenando la incipiente rotación desde las empresas de crecimiento a las empresas de valor, que comenzó con el anuncio de las vacunas contra el Covid-19 a finales de 2020.

Sin embargo, por todos es conocido que ya no se trata de una inflación temporal, sino de un fenómeno estructural. Basta con ver los datos de las principales economías del mundo, alcanzando los mayores niveles de inflación de los últimos 40 años. Por ejemplo, del 7% en E.E.U.U. en diciembre, del 5,7% en Alemania, del 5,4% en Reino Unido o del 6,5% en España.

Consecuencia inmediata de lo anterior son las ya anunciadas subidas de los tipos de interés oficiales por parte de los Bancos Centrales de todo el mundo.

Bien, una vez que sabemos dónde estamos, ¿qué es lo que esta causando está inflación desbocada?

Fundamentalmente se debe a dos motivos en mayor o menor medida:

1 – El crecimiento de la oferta monetaria a nivel global motivadas por las políticas monetarias excesivamente laxas. En definitiva, el aumento de la cantidad de dinero total que hay en la economía que inexorablemente ha llevado al incremento de los precios por los desajustes de oferta y demanda acentuados por la pandemia del COVID-19.

2 – Las políticas fiscales expansivas que han seguido los gobiernos de las principales economías del mundo. Un tipo de política que implicó una inyección muy grande de dinero de nueva creación en la economía mundial.

Por último, podríamos añadir otro factor que ha acelerado el crecimiento de los precios. La rápida reactivación que han protagonizado las economías tras los estrictos confinamientos del año 2020.

Estos confinamientos provocaron un incremento en el nivel de ahorro que dio lugar a una importante demanda embalsada que está provocando importantes cuellos de botella en el tejido económico mundial, algo que todos hemos visto casi a diario en los medios de comunicación: desde la falta de microchips para fabricar coches hasta la larga fila de cargueros esperando a descargar sus contenedores en los principales puertos comerciales del mundo.

¿Por qué pensamos en Cobas que será estructural? Estas son las razones por las que la inflación no va a ser transitoria:

Primero, las políticas monetarias expansivas de los bancos centrales son continuistas, y mientras esto suceda, tendremos una inflación duradera en el tiempo.

Segundo, los cuellos de botella a lo largo de toda la cadena de valor todavía no se han solucionado y existen indicios de que van a perdurar en el corto plazo.

Tercero, hay que tener también en cuenta el inevitable incremento de los salarios de los trabajadores. Será muy difícil revertir esta situación, por lo que los costes de las empresas se incrementarán de forma estructural y esto tiende a trasladarse a los precios de los productos y servicios.

Una vez repasado el entorno a nivel general, ¿Cómo nos puede afectar a los inversores de Cobas esta inflación?

Como ya hemos comentado en múltiples ocasiones, la mejor forma de protegerse ante un entorno inflacionario es siendo propietario de activos reales y más concretamente en acciones de compañías.

Dentro de las acciones, creemos que son más atractivos los buenos negocios que generan flujos de caja hoy, y que cotizan a un descuento respecto a su valor estimado real, es decir, las compañías value. Y no sólo esto, en un periodo inflacionario los beneficios futuros pierden valor frente a los beneficios presentes, aumentando con ello el atractivo de las compañías de valor frente a las de crecimiento.

Históricamente y, por norma general, en periodos inflacionarios las acciones value han tenido un buen comportamiento.

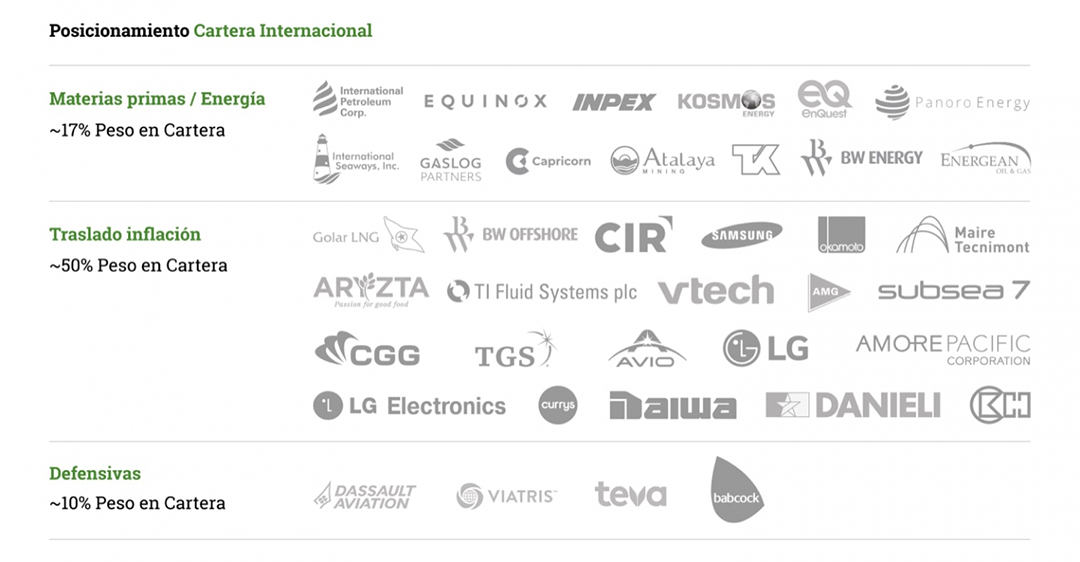

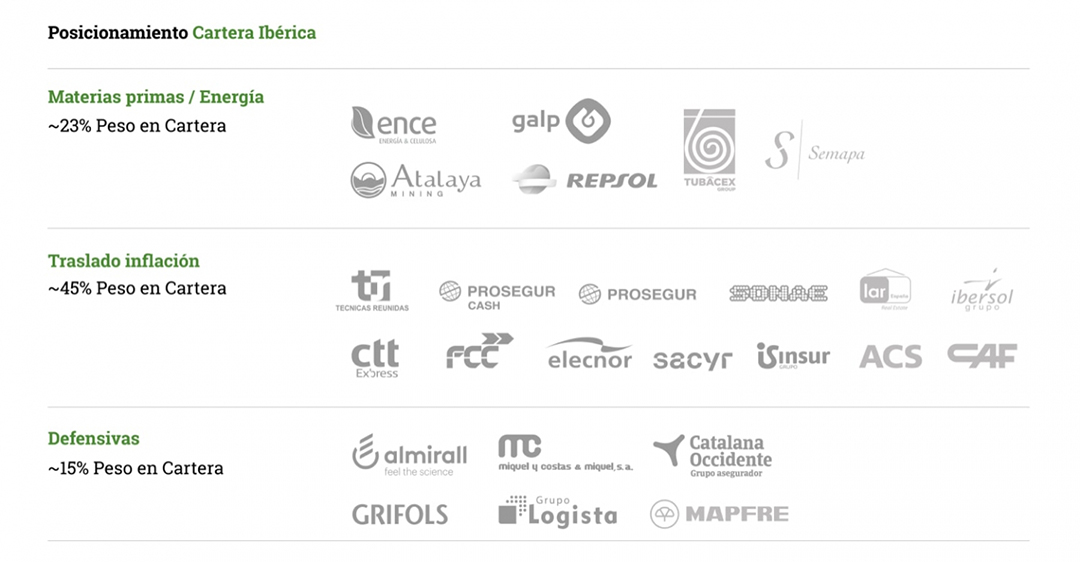

Hasta la fecha, nuestras carteras se han protegido de forma razonable, diferenciando tres grandes grupos de compañías que nos ofrecen una buena cobertura ante la inflación:

- Aquellas relacionadas con el sector de las materias primas y la energía, que tienen una cobertura natural frente a la inflación, ya que el producto o servicio vendido tiende a ajustarse automáticamente con el incremento de los precios.

- Las compañías con capacidad para trasladar la inflación a sus clientes, ya sea porque gozan de ventajas competitivas, o bien porque están protegidos por contratos, total o parcialmente.

- Los negocios defensivos que deberían comportarse bien casi en cualquier tipo de escenario económico.

¿Qué están haciendo los inversores a nivel global para proteger su dinero?

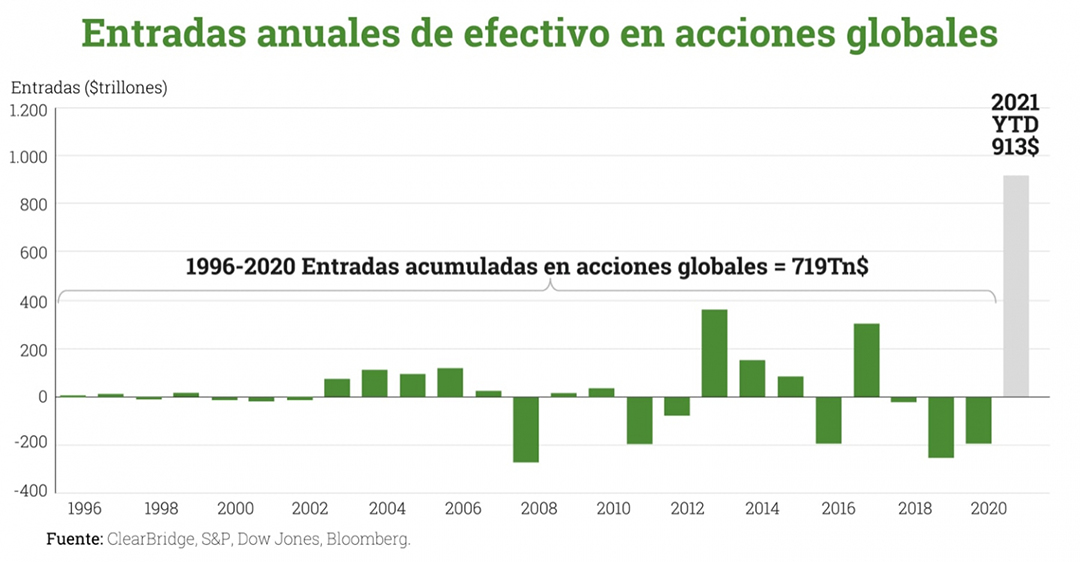

Conviene resaltar que en 2021 la renta variable global ha atraído unas suscripciones netas de más de 913.000 millones de dólares. Esta cifra es relevante porque significa que los ahorradores han invertido más dinero en 2021 que en la suma de los 25 años anteriores como se puede ver en el siguiente gráfico:

En definitiva, en el momento actual, con una inflación desbocada, pensamos que la renta variable ofrece una buena cobertura. Especialmente nuestras carteras por la naturaleza de los negocios que las componen, con una robustez que se está viendo reflejada en la buena evolución de su actividad y su capacidad para seguir aumentando valor con el paso del tiempo.

Ante el inicio de la subida de los tipos de interés y las incertidumbres que nos rodean en ámbitos económicos y geopolíticos, consideramos que nuestros fondos de inversión y planes de pensiones son una buena manera de proteger los ahorros y no perder poder adquisitivo.

Es fundamental que nuestros ahorros inviertan en activos que nos ofrezcan una rentabilidad suficiente para cubrir la inflación. Si no lo hacemos nos iremos empobreciendo paulatinamente, así que pongamos nuestro dinero a trabajar.

Como dijo Kostolany, “A veces es mejor pensar una hora sobre el dinero que dedicar una semana a trabajar para obtenerlo.”

¿Te ha resultado útil?

- |