A lo largo de la historia, muchos autores han escrito sobre la importancia del ahorro a la hora de generar riqueza en nuestra sociedad. A más ahorro capitalizado, se dispondrá de más capital para invertir. A mayor inversión, mayor productividad de los distintos agentes económicos, lo que generará mayor renta y capacidad de ahorro, entrando así en el conocido como círculo virtuoso de la prosperidad, donde más ahorro lleva a más inversión, más inversión lleva a más renta, más renta a más ahorro…

Pues según este planteamiento, uno de los problemas más generalizados de las economías occidentales que reducen o dificultan la capacidad de ahorro de nuestra sociedad, es la dudosa sostenibilidad en el largo plazo de los sistemas públicos de pensiones.

Y es que, el aumento de la esperanza de vida y por tanto de los años que se disfruta de la pensión, el aumento de la cuantía de las pensiones, la baja natalidad y con ello el escaso reemplazo generacional, así como la cada vez menor proporción de trabajadores por cada pensionista, ha hecho que los sistemas públicos de pensiones se estén acercando si no lo están ya, a la quiebra.

Pues sin ir más lejos, si miramos el fondo de reserva de la seguridad social más conocido como la hucha de las pensiones, creado en 1997 para poder atender precisamente a los desajustes existentes entre ingresos y gastos de la Seguridad Social en materia de prestaciones contributivas, vemos como se ha ido reduciendo desde la crisis de 2012, motivado por las diferentes necesidades del momento como ha sido el pago a las prestaciones por desempleo o como las pagas extra anuales de las pensiones:

El fondo de reserva no estaba, lógicamente, en una cuenta corriente de un banco sino invertido, mayoritariamente en deuda pública. Casualmente, desde 2008 a 2012 este fondo se fue desprendiendo de deuda extrajera para acabar teniendo el 97% de la inversión en deuda pública española. Esto quiere decir que la Seguridad Social y el Estado comparten fuente de financiación, prestándose dinero entre sí utilizándose como parche para aliviar las dificultades del Tesoro.

El gran problema no ha sido que se haya cogido dinero de esta hucha en momentos de necesidad, sino en que nos ha hecho creer, que no necesitamos ahorrar de cara a nuestra jubilación y que el propio estado guarda en una cuenta aparte, las contribuciones que hacemos asegurándonos nuestras futuras pensiones. Esta ficción no ha hecho más que perjudicar a las clases con menos recursos pues son los que realmente financian el sistema, y como consecuencia, desincentiva el ahorro privado, siendo este el gran motor de las sociedades.

Esta “hucha” ha condenado a las pensiones a ser sostenidas exclusivamente por las cotizaciones sociales, y a crear un sistema de reparto puro, sin que exista ahorro acumulado.

Si nos remontamos al origen de este sistema de pensiones de reparto, nos vamos a la Alemania recién reunificada de Otto von Bismarck en 1871. Este sistema lo estableció teniendo en cuenta que la edad de jubilación era de 70 años, y siendo la esperanza de vida de 45 años. Según este planteamiento apenas había pensionistas, por tanto, el dinero recaudado restante terminaba en manos del estado.

Lejos de ser beneficiarios del famoso estado de bienestar, muchos ciudadanos, han terminado siendo súbditos de un sistema, que es el mismo que ideo el canciller alemán hace un siglo y medio. Hoy en España, casi un 70% de los jubilados vive únicamente de la paga de su pensión y lo que es peor, esta depende en exclusiva de las decisiones políticas de cada momento.

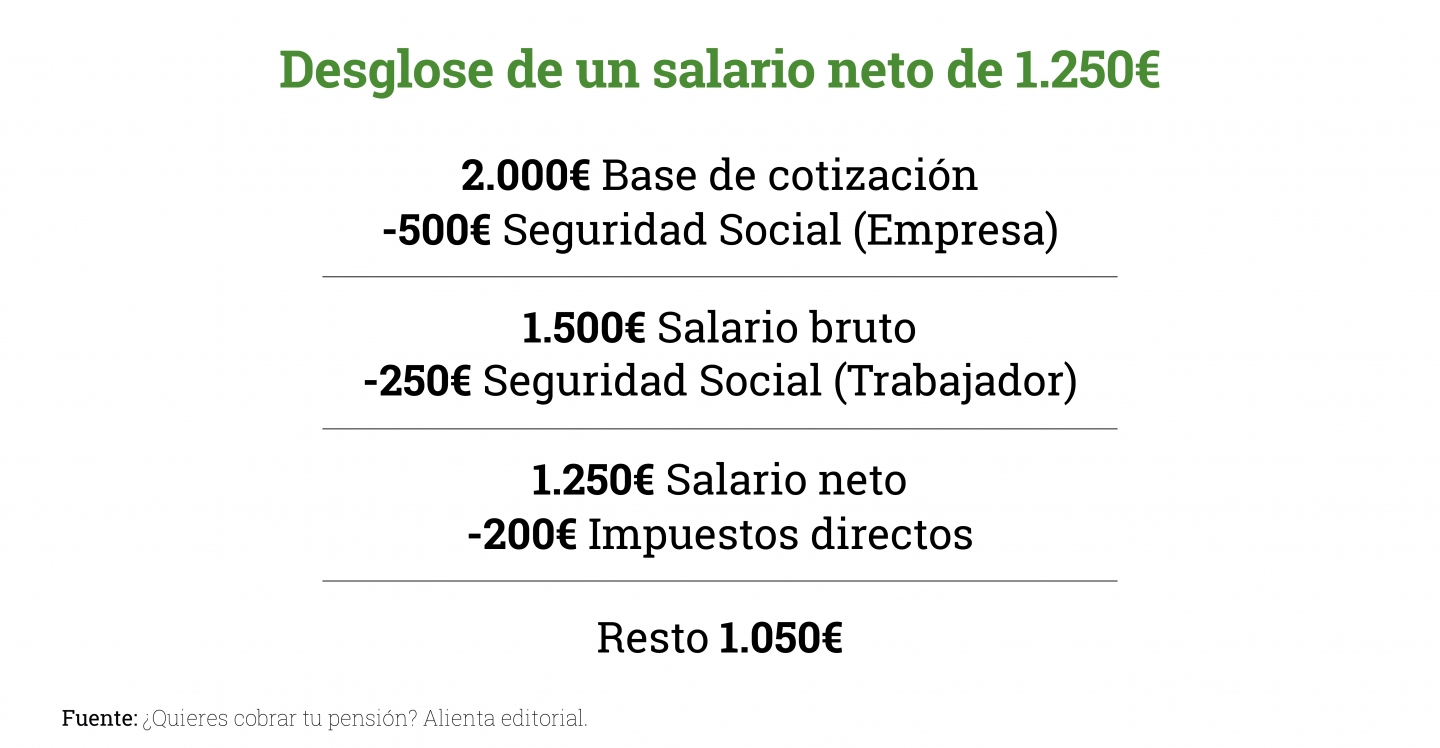

Veamos con un ejemplo la realidad del sistema de reparto:

Partiendo de un salario base de 2.000€ mensuales, la empresa paga en concepto de impuestos un 25% a las Seguridad Social y de esos 1.500€ brutos, 250€ será lo que aporte a la seguridad social. Por tanto, de primeras, la seguridad social quita un 37% de nuestro salario base para pagar las pensiones de ese año. Si además tenemos en cuenta el resto de los impuestos que nos afecta a lo que consumimos, un 20% se van en impuestos indirectos como el IVA, por lo que se quedaría un salario de 1.050€. Es decir, casi un 50% del salario de una persona mileurista, se destina a impuestos.

Y lo peor de todo no es lo que pagamos, sino que las generaciones venideras no tenemos ninguna garantía de que a futuro cobraremos una pensión.

Ante este panorama, la solución parece clara, si el sistema de reparto no funciona deberíamos pensar en un sistema de capitalización. Sistema por el cual, cada individuo o contribuyente cotiza para sí mismo depositando cada mes, en una cuenta personal de una administradora de fondos de pensiones.

De esta forma, tendríamos la garantía de recibir las pensiones correspondientes llegado el momento de jubilación y por supuesto la libertad de poder elegir dónde y cómo invertir nuestros ahorros. Y volviendo al principio, entraríamos de nuevo en el círculo virtuoso de la prosperidad donde más ahorro lleva a más inversión, más inversión lleva a más renta, más renta a más ahorro, etc.

El sistema de capitalización de Australia es uno de los casos de reforma del sistema de pensiones más exitosos de todo el mundo. En este vídeo podrás conocer en detalle en que se basa este modelo y cuáles son sus pilares.

Por concluir y teniendo en cuenta la insostenibilidad del sistema, desde Cobas AM proponemos como complemento al sistema actual de reparto, un sistema de ahorro privado a través de planes de pensiones individuales o a través de contribuciones empresariales a un plan de empleo, que nos ayude a crear un colchón de cara a nuestra jubilación y de esta manera construyamos una fuente de ingresos alternativa que nos permita reducir nuestra dependencia con la seguridad social.

Para más información sobre nuestros productos, visite nuestra web www.cobaspensiones.com.

¿Te ha resultado útil?

- |