Un ingenioso profesor de matemáticas financieras empezó su clase haciéndonos a todos los alumnos la siguiente pregunta: “si, superando la dificultad mecánica, doblásemos un folio por la mitad y la hoja doblada que obtuviéramos la volviésemos a doblar cuidadosamente por la mitad y así sucesivamente, hasta repetir la operación, digamos, cuarenta y dos veces, ¿qué grosor tendría el papel plegado resultante? Dicho de otra forma, si sobre un folio pusiésemos otro, y sobre esos dos, otros dos, duplicando la cantidad sucesivamente hasta repetir la operación cuarenta y dos veces, ¿qué altura tendría la pila de folios que obtendríamos?

Las respuestas fueron de lo más variadas y erráticas: un palmo, un metro, veinte metros, la altura de un edificio… Lo que sirvió al profesor para demostrarnos de forma práctica que la mente humana no está preparada para el pensamiento exponencial. Es decir, cuando tenemos que encadenar procesos de cálculo en los que la conclusión o resultado de uno es la base del siguiente cálculo –al igual que en las estrategias de ajedrez– es fácil perderse en la anticipación de unos pocos movimientos.

Esta misma dificultad la encontramos en la planificación financiera cuando queremos enfocarnos en el largo plazo. Es lo que ocurre, por ejemplo, cuando una persona joven quiere planear su jubilación y no cuenta con las herramientas de cálculo necesarias. Así, nos encontramos habitualmente con encendidos debates sobre las distintas opciones de previsión y, en concreto, sobre las ventajas fiscales (o no) de los planes de pensiones.

Surgen dudas en cuanto a si es mejor tributar por rendimiento del trabajo (fondos de pensiones) o por incremento de capital (fondos de inversión). Sobre formas y fecha de rescate (como capital o como renta). Sobre el distinto impacto en función de la rentabilidad obtenida (en el fondo de pensiones se tributa sobre todo el importe rescatado, mientras que en los fondos de inversión solo sobre la plusvalía obtenida) e incluso sobre la seguridad jurídica y previsible estabilidad de las normas fiscales que regulan una u otra forma de inversión.

En mi opinión, la única forma de hacer el análisis es establecer supuestos claros y sencillos con condiciones homogéneas para ambos tipos de inversión –lo que permite su comparación-, modelizar con precisión los efectos fiscales para los fondos de inversión y los fondos de pensiones y analizar distintos escenarios.

Supuestos claros y sencillos

En primer lugar, si vamos a comparar dos vehículos para ver cual tiene ventaja fiscal sobre el otro, el resto de condicionantes tiene que ser igual. Así, vamos a comparar la inversión en un fondo de inversión y en un fondo de pensiones, asumiendo que en ambos casos la cartera, la gestión y las comisiones son exactamente las mismas, es decir, el resultado financiero de la inversión es el mismo.

En segundo lugar, si vamos a hacer un análisis para estudiar la mejor forma de ahorrar con carácter de previsión (para complementar nuestra pensión pública, por ejemplo) deberemos suponer una inversión con las características del ahorro de previsión, que básicamente son:

- Ahorro de muy largo plazo.

- Inversión periódica, tanto en el periodo de acumulación (etapa de trabajador en activo) como en el periodo de rescate (cuando en la jubilación se va consumiendo el capital ahorrado). Es decir, ahorramos mediante una aportación anual y llegada la jubilación recibimos el ahorro mediante una renta anual.

- Por último, para ver claramente los efectos, fijemos un periodo suficientemente largo: 30 años de acumulación y otros 30 de rescate (sería, en nuestra hipótesis, el caso de un trabajador que empieza a ahorrar a los 31 años, trabaja hasta los 60 y desde los 61 disfruta de una renta anual hasta los 90 años).

Modelización de los efectos fiscales:

- El Fondo de Inversión tributa por incremento de capital a tipos que van desde el 19% para el primer tramo a niveles del 21% o 23% en tramos superiores. Se tributa en el momento del reembolso mediante criterio FIFO (se paga por las plusvalías más antiguas en el momento del reembolso).

- El Fondo de Pensiones tributa en el momento de su rescate por el importe dispuesto como un rendimiento de trabajo que se integra en la base anual del contribuyente, tributando al tipo efectivo de IRPF que resulte.

- La ventaja fiscal del Fondo de Pensiones es que al hacer la aportación (con un límite anual del menor importe entre 8.000 euros y el 30% de los rendimientos netos del trabajo y actividades económicas del contribuyente) esta aportación se detrae de la base imponible, por lo que el efecto neto es el de una devolución en IRPF (o menor importe a pagar) equivalente al tipo marginal (es decir, con un tipo marginal en IRPF de 40%, tras una aportación de 8.000 euros al plan de pensiones, se obtiene una devolución en IRPF de 3.200 euros).

Homogenización de ambas inversiones:

- En ambos productos vamos a asumir la misma aportación neta anual y el mismo rescate neto anual, lo que, con la misma rentabilidad y comisiones, nos permitirá atribuir la diferente evolución en el patrimonio acumulado, a la distinta fiscalidad.

- Para asumir la misma aportación neta anual hay que tener en cuenta que en el fondo de pensiones se produce una devolución en IRPF sobre la aportación bruta (en nuestro ejemplo 8.000 euros) que implica una aportación neta menor, que es la utilizada para la comparación (siguiendo con el ejemplo, si la devolución es de 3.200 euros la aportación neta al Plan de Pensiones es de 4.800 euros, aunque en el plan hay efectivamente invertidos 8.000 euros).

Con esos supuestos podemos analizar distintos escenarios

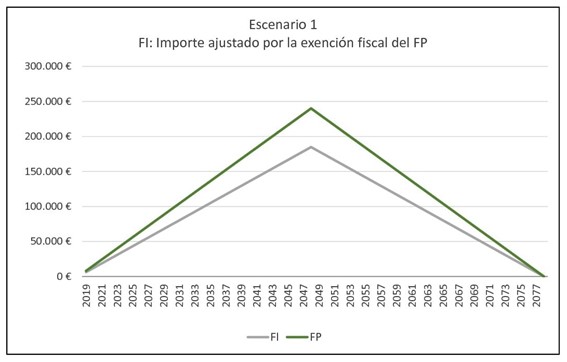

Escenario 1:

- La rentabilidad a lo largo de toda la inversión es 0%.

El tipo marginal en IRPF en la aportación es 23% y en el rescate también 23%.

En este escenario vemos claramente el efecto de la fiscalidad: la ventaja fiscal inicial del plan de pensiones se pierde si no hay rentabilidad y si el rescate es al mismo tipo marginal de IRPF que el que se tenía durante las aportaciones.

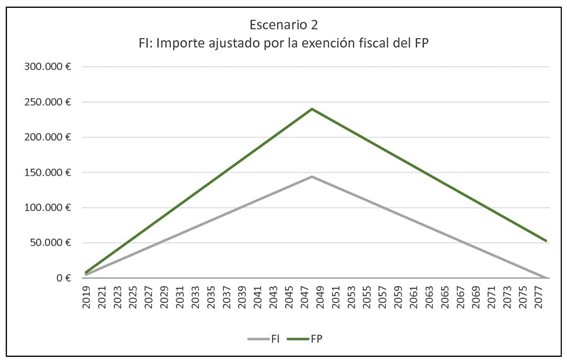

Escenario 2:

Lo mismo, rentabilidad al 0%, pero con un tipo marginal de IRPF mayor en la etapa de acumulación (40%) que en la de rescate (23%):

Aquí ya vemos claramente que, incluso aunque no tuviéramos rentabilidad por la inversión, nos interesaría el fondo de pensiones porque mejoramos nuestra fiscalidad total (como consecuencia de que lo que dejamos de tributar al 40%, tributa luego, durante la jubilación, al 23%).

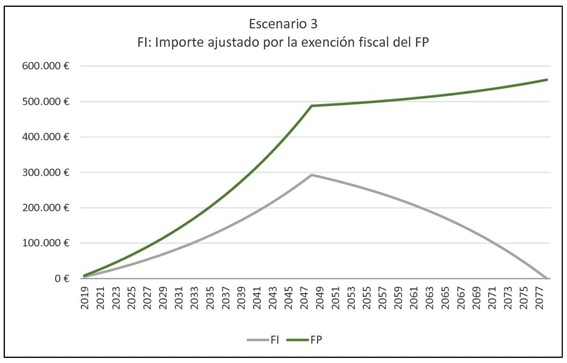

Escenario 3:

Por último, podemos llevar nuestro análisis a un escenario más realista, en el que la inversión tuviera una rentabilidad neta (durante los 30 años de acumulación y 30 de rescate) del 4,25% anual:

En este ejemplo, con un tipo marginal de IRPF en aportación (mientras se está en activo y se tiene un sueldo) del 40% y un tipo medio de IRPF en rescate (durante la jubilación) del 23% , -y asumiendo una aportación bruta anual de 8.000 euros al año y un reembolso o rescate neto anual de 14.395 euros al año- en el Fondo de Inversión (línea gris) consumiríamos el capital acumulado al cabo de 30 años de reembolsos, mientras que en el Fondo de Pensiones (línea verde), por efecto de la capitalización del ahorro fiscal, la cantidad remanente iría creciendo hasta acumular 560.000 € adicionales al cabo de los 30 años de rescates anuales.

Esta es la razón por la que, en mi opinión, es absolutamente recomendable, cuando se está ahorrando a largo plazo y con carácter de previsión, consumir la totalidad de la ventaja fiscal que nos permite la aportación a un fondo de pensiones.

En el análisis mostrado vemos claramente la enorme ventaja fiscal de los fondos de pensiones, así como la magia, tantas veces comentada aquí, de la capitalización compuesta en la inversión a largo plazo.

Y, a propósito, hablando de interés compuesto, la respuesta a la pregunta inicial del ingenioso profesor, asumiendo que cada folio tiene una décima de milímetro de grosor, es que la pila de folios tendría una altura de unos 430.000 kilómetros, más o menos la distancia de la Tierra a la Luna…

¿Te ha resultado útil?

- |